HD01CU8: Uppskjutet krav på att hållbarhetsrapportera för vissa företag

|

Civilutskottets betänkande

|

Uppskjutet krav på att hållbarhetsrapportera för vissa företag

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i bl.a. årsredovisningslagen. Lagändringarna innebär att skyldigheten att hållbarhetsrapportera enligt de nya reglerna för företagens hållbarhetsrapportering skjuts upp med två år för vissa företag. Ändringarna genomför EU:s ändringsdirektiv om när företagen ska börja hållbarhetsrapportera.

Lagändringarna föreslås träda i kraft den 31 december 2025.

Utskottet anser att riksdagen bör avslå motionsyrkandena.

I betänkandet finns två reservationer (V, MP).

Behandlade förslag

Proposition 2025/26:21 Uppskjutet krav på att hållbarhetsrapportera för vissa företag.

Tre yrkanden i en följdmotion.

Utskottets förslag till riksdagsbeslut

1. Uppföljning av lagstiftningen, punkt 2 (V, MP)

2. Sveriges agerande i EU, punkt 3 (V, MP)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

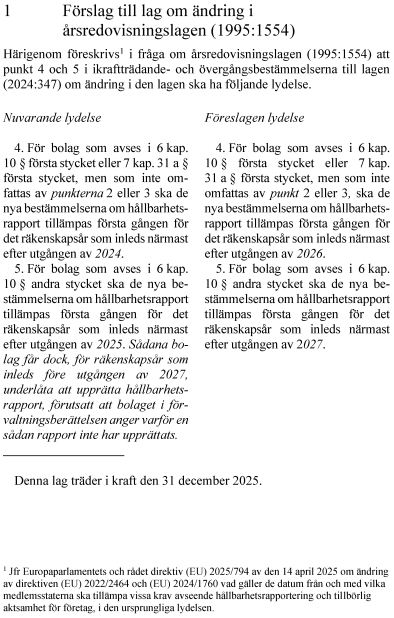

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

1. |

Regeringens lagförslag |

Riksdagen antar regeringens förslag till

1. lag om ändring i årsredovisningslagen (1995:1554),

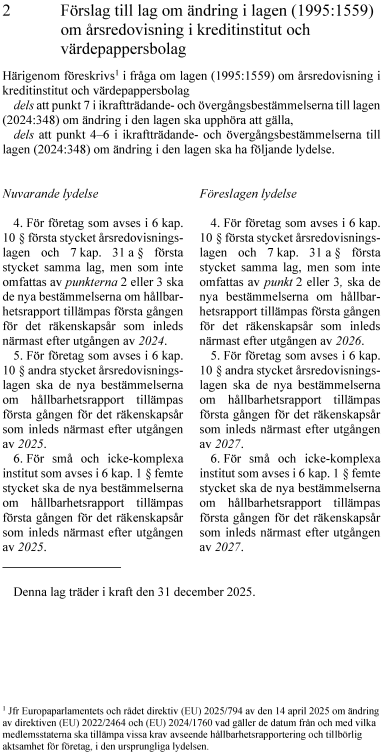

2. lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag,

3. lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag.

Därmed bifaller riksdagen proposition 2025/26:21 punkterna 1–3.

|

2. |

Uppföljning av lagstiftningen |

Riksdagen avslår motion

2025/26:3819 av Amanda Palmstierna m.fl. (MP) yrkandena 1 och 2.

Reservation 1 (V, MP)

|

3. |

Sveriges agerande i EU |

Riksdagen avslår motion

2025/26:3819 av Amanda Palmstierna m.fl. (MP) yrkande 3.

Reservation 2 (V, MP)

Stockholm den 20 november 2025

På civilutskottets vägnar

Malcolm Momodou Jallow

Följande ledamöter har deltagit i beslutet: Malcolm Momodou Jallow (V), Mikael Eskilandersson (SD), Joakim Järrebring (S), David Josefsson (M), Leif Nysmed (S), Lars Beckman (M), Denis Begic (S), Rashid Farivar (SD), Anna-Belle Strömberg (S), Larry Söder (KD), Björn Tidland (SD), Amanda Palmstierna (MP), Mats Hellhoff (SD), Markus Kallifatides (S), Ludvig Ceimertz (M), Patrik Karlson (L) och Anne-Li Sjölund (C).

En motion med totalt tre yrkanden har väckts med anledning av propositionen. Förslagen i motionen finns i bilaga 1.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om ett uppskjutet krav på att hållbarhetsrapportera för vissa företag.

Bakgrund

Nya regler för företagens hållbarhetsrapportering trädde i kraft den 1 juli 2024. Reglerna genomför 2022 års hållbarhetsrapporteringsdirektiv (Europaparlamentets och rådets direktiv (EU) 2022/2464 om ändring av förordning (EU) nr 537/2014, direktiv 2004/109/EG, direktiv 2006/43/EG och direktiv 2013/34/EU vad gäller företagens hållbarhetsrapportering). Kravet på hållbarhetsrapportering infördes genom ändringar i bl.a. årsredovisningslagen (1995:1554), lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag samt lagen (1995:1560) om årsredovisning i försäkringsföretag (se prop. 2023/24:124, bet. 2023/24:CU23, rskr. 2023/24:212).

De nya bestämmelserna om hållbarhetsrapportering ska tillämpas stegvis för olika räkenskapsår beroende på företagets storlek och typ. Stora börsnoterade företag med fler än 500 anställda och börsnoterade moderföretag i stora koncerner med fler än 500 anställda (företagen i den s.k. första vågen) började tillämpa de nya bestämmelserna första gången för det räkenskapsår som inleddes den 1 juli 2024 eller senare. Även kreditinstitut, börsnoterade värdepappersbolag och försäkringsföretag med fler än 500 anställda hör till företagen i första vågen och började tillämpa de nya reglerna om hållbarhetsrapportering första gången för motsvarande räkenskapsår.

Andra stora företag och moderföretag i stora koncerner (företagen i den s.k. andra vågen) ska börja tillämpa de nya bestämmelserna första gången för det räkenskapsår som inleds den 1 januari 2025 eller senare. Som stora företag och moderföretag i stora koncerner räknas företag som under vart och ett av de två senaste räkenskapsåren uppfyller två av följande tre kriterier: mer än 250 anställda i genomsnitt, balansomslutning om mer än 280 miljoner kronor och nettoomsättning över 550 miljoner kronor.

Små och medelstora börsnoterade företag, liksom små och icke-komplexa institut och captivebolag (företagen i den s.k. tredje vågen), ska tillämpa de nya bestämmelserna första gången för det räkenskapsår som inleds den 1 januari 2026 eller senare. Som små och medelstora företag räknas företag som under vart och ett av de två senaste räkenskapsåren uppfyller två av följande tre kriterier: mer än tio anställda i genomsnitt, balansomslutning om mer än 5 miljoner kronor och nettoomsättning över 10 miljoner kronor.

Propositionen

I propositionen föreslår regeringen att skyldigheten att hållbarhetsrapportera enligt de nya reglerna för företagens hållbarhetsrapportering skjuts upp med två år för vissa företag. Ändringarna genomför EU:s ändringsdirektiv om när företagen ska börja hållbarhetsrapportera.

Regeringens förslag innebär att stora företag och moderföretag i stora koncerner som inte har fler än 500 anställda eller som har fler än 500 anställda men inte är börsnoterade ska tillämpa kravet på hållbarhetsrapportering första gången för det räkenskapsår som inleds närmast efter utgången av 2026. Små och medelstora börsnoterade företag ska enligt förslaget tillämpa kravet på hållbarhetsrapportering första gången för det räkenskapsår som inleds närmast efter utgången av 2027. Detsamma gäller för små och icke-komplexa institut samt captivebolag.

Lagändringarna föreslås träda i kraft den 31 december 2025.

Utskottets ställningstagande

Det har inte väckts någon motion som går emot att riksdagen antar regeringens lagförslag. Av de skäl som anförs i propositionen anser utskottet att riksdagen bör anta lagförslagen.

Utskottets förslag i korthet

Riksdagen avslår motionsyrkanden om uppföljning av lagstiftningens konsekvenser i olika avseenden och Sveriges agerande i EU med anledning av lagstiftningen. Utskottet utgår från att regeringen vid behov på ett lämpligt sätt följer upp och utvärderar det uppskjutna kravet på hållbarhetsrapportering och hänvisar i övrigt till propositionen.

Jämför reservation 1 (V, MP) och 2 (V, MP).

Motionen

I kommittémotion 2025/26:3819 av Amanda Palmstierna m.fl. (MP) föreslås tre tillkännagivanden till regeringen med anledning av det uppskjutna kravet på att hållbarhetsrapportera för vissa företag. Motionärerna föreslår en uppföljning av lagstiftningens konsekvenser dels för svenska företags konkurrenskraft till följd av minskat omställningstryck (yrkande 1), dels för transparensen när det gäller mänskliga rättigheter, klimat och miljö (yrkande 2). Motionärerna föreslår även att Sverige ska driva på i EU för att dra tillbaka uppskjutandet av hållbarhetsrapporteringen (yrkande 3). Motionärerna anför bl.a. att lagstiftningen kommer att slå hårt mot svenska företags konkurrenskraft och att försämringarna kommer att slå mot transparensen i hållbarhetsarbetet och sänka omställningstrycket.

Propositionen

I propositionen anför regeringen att företag, branschorganisationer och andra intressenter sedan antagandet av 2022 års hållbarhetsrapporteringsdirektiv har uttryckt en önskan om enklare regler för hållbarhetsrapportering, både i Sverige och på EU-nivå. Europa halkar efter andra stora ekonomier i produktivitetstillväxt, och regelbördan har identifierats som en orsak till det. Europeiska kommissionen arbetar för närvarande med åtgärder som ska öka EU:s konkurrenskraft, bl.a. på området för företagens rapportering. Mot denna bakgrund lade kommissionen den 26 februari 2025 fram ett förslag till direktiv som bl.a. avser förenklingar av vissa delar av 2022 års hållbarhetsrapporteringsdirektiv. En del av förslaget är att vissa företag inte ska vara skyldiga att hållbarhetsrapportera. Skyldigheten ska begränsas till stora företag med fler än 1 000 anställda. Förslaget innebär att vissa företag som ännu inte upprättat sin första hållbarhetsrapport kan komma att undantas från kravet. Andelen företag som omfattas av kravet beräknas minska med ca 80 procent på EU-nivå, om förslaget blir verklighet. Genom förenklade regler för hållbarhetsrapportering kan den administrativa bördan för företag minska.

I samband med att förslaget om förenkling lades fram presenterade kommissionen även ett förslag till ändringsdirektiv om att skyldigheten att hållbarhetsrapportera ska skjutas upp med två år för företag som för närvarande är skyldiga att rapportera första gången för räkenskapsår som inleds den 1 januari 2025 eller senare. Ändringsdirektivet antogs den 14 april 2025. Genom att pausa den nuvarande regleringen för de företagen får kommissionen och medlemsstaterna tid att komma överens om ett enklare regelverk.

Utskottets ställningstagande

Utskottet har ställt sig bakom regeringens lagförslag om att skyldigheten att hållbarhetsrapportera enligt de nya reglerna för hållbarhetsrapportering skjuts upp med två år, vilket genomför EU:s ändringsdirektiv om när företagen ska börja hållbarhetsrapportera. Utskottet utgår från att regeringen vid behov följer upp och utvärderar det uppskjutna kravet på att hållbarhetsrapportera. Utskottet ser därför inte behov av något tillkännagivande med anledning av motionsyrkandena om uppföljning av lagstiftningens konsekvenser i olika avseenden. Motionsyrkandena bör därmed avslås.

Som anförs i propositionen har kommissionen lagt fram ett förslag till direktiv som bl.a. avser förenklingar av vissa delar av de nya reglerna för hållbarhetsrapportering. Den paus på två år som utskottet ställt sig bakom medför att kommissionen och medlemsstaterna får tid att komma överens om ett enklare regelverk för hållbarhetsrapportering. Av denna anledning ser inte utskottet skäl till något initiativ från riksdagens sida om att Sverige ska driva på i EU för att dra tillbaka uppskjutandet av hållbarhetsrapporteringen. Motionsyrkandet om detta bör därför avslås.

|

1. |

av Malcolm Momodou Jallow (V) och Amanda Palmstierna (MP).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut under punkt 2 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2025/26:3819 av Amanda Palmstierna m.fl. (MP) yrkandena 1 och 2.

Ställningstagande

Enligt regelverket om hållbarhetsrapportering ska företagen bl.a. rapportera om tidsbestämda hållbarhetsmål, styrelsens hållbarhetsuppgifter, hållbarhetsrelaterade incitamentsprogram och, inte minst, hur företaget har arbetat med tillbörlig aktsamhet och risker kopplat till hållbarhet. Bakom regelverket ryms människor och deras livsmiljöer. Det handlar om att företag ska se till att det inte finns barnarbete, tvångsarbete eller undermåliga arbetsvillkor i deras värdekedjor och att de inte orsakar miljökatastrofer som skogsskövling, förgiftade marker och vatten eller dammar som översvämmar hela samhällen. Det handlar också om att minska klimatutsläppen. Vi anser att det borde vara självklart med en lagstiftning som anger att företag ska hantera risker för att se till att varor inte produceras på bekostnad av människors liv och vår planets ekosystem, som redan är satta under stor press. Konsumenter och investerare efterfrågar också denna transparens och hänsyn.

Det uppskjutna kravet på hållbarhetsrapportering kommer att slå hårt mot svenska företags konkurrenskraft. Det kommer att leda till en sämre transparens i hållbarhetsarbetet och sänka omställningstrycket. Det finns även en risk för påverkan på mänskliga rättigheter, klimat och miljö. Vi anser därför att det finns anledning att följa upp vilka konsekvenser det uppskjutna kravet på att hållbarhetsrapportera får för svenska företags konkurrenskraft samt för mänskliga rättigheter, klimat och miljö.

Det som anförts ovan bör riksdagen ställa sig bakom och tillkännage för regeringen.

|

2. |

av Malcolm Momodou Jallow (V) och Amanda Palmstierna (MP).

Förslag till riksdagsbeslut

Vi anser att förslaget till riksdagsbeslut under punkt 3 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2025/26:3819 av Amanda Palmstierna m.fl. (MP) yrkande 3.

Ställningstagande

Förra valperioden drev den rödgröna regeringen på i EU för en stark lagstiftning för bl.a. hållbarhetsrapportering. Den nuvarande regeringen har gjort tvärtom. Regeringens linje har varit att begränsa tillämpningsområdet och kraven i lagstiftningen för att förenkla och minska den administrativa bördan. Den nuvarande majoriteten i EU tycker inte att det är självklart med en lagstiftning som skulle kunna skapa en gemensam spelplan för företag när det gäller att skydda mänskliga rättigheter och miljö. Med hänsyn till de konsekvenser detta kan få för bl.a. svenska företags konkurrenskraft och mänskliga rättigheter vill vi att Sverige driver på i EU för att det uppskjutna kravet på hållbarhetsrapportering ska dras tillbaka och att EU ska stå fast vid gällande direktiv. Detta bör riksdagen ställa sig bakom och tillkännage för regeringen.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:21 Uppskjutet krav på att hållbarhetsrapportera för vissa företag:

1. Riksdagen antar regeringens förslag till lag om ändring i årsredovisningslagen (1995:1554).

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag.

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (1995:1560) om årsredovisning i försäkringsföretag.

2025/26:3819 av Amanda Palmstierna m.fl. (MP):

1. Riksdagen ställer sig bakom det som anförs i motionen om att följa upp lagstiftningens konsekvenser för svenska företags konkurrenskraft som en följd av minskat omställningstryck och tillkännager detta för regeringen.

2. Riksdagen ställer sig bakom det som anförs i motionen om att följa upp uppskjutandets påverkan på transparens vad gäller mänskliga rättigheter, klimat och miljö och tillkännager detta för regeringen.

3. Riksdagen ställer sig bakom det som anförs i motionen om att driva på i EU för att dra tillbaka uppskjutandet av hållbarhetsrapporteringen och tillkännager detta för regeringen.

Bilaga 2