HC01FiU27: Åtgärder mot missbruk av alternativa betalningssystem

|

Finansutskottets betänkande

|

Åtgärder mot missbruk av alternativa betalningssystem

Utskottet ställer sig bakom regeringens förslag till en ny lag om valutaväxling samt ändringar i bl.a. lagen om valutaväxling och annan finansiell verksamhet, lagen om betaltjänster och lagen om elektroniska pengar. Utskottet föreslår dock vissa lagtekniska anpassningar. Förslagen innebär att valutaväxling, betaltjänster och utgivning av elektroniska pengar ska omfattas av tillståndsplikt i stället för registreringsplikt. Undantag görs för fysiska och juridiska personer som tillhandahåller betaltjänster i form av kontoinformationstjänster. Skälet för regeringens förslag är att valutaväxlare och registrerade betaltjänstleverantörer såsom penningöverförare bedöms ha en central funktion vid kriminella nätverks återinvesteringar i kriminell verksamhet och tvätt av brottsvinster.

Vidare innebär lagändringarna att registrerade betaltjänstleverantörer som tillhandahåller kontoinformationstjänster ska omfattas av penningtvättslagen.

Lagändringarna föreslås träda i kraft den 1 juli 2025.

Behandlade förslag

Proposition 2024/25:67 Åtgärder mot missbruk av alternativa betalningssystem.

Utskottets förslag till riksdagsbeslut

Åtgärder mot missbruk av alternativa betalningssystem

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Bilaga 3

Utskottets lagförslag

Utskottets förslag till riksdagsbeslut

|

Åtgärder mot missbruk av alternativa betalningssystem |

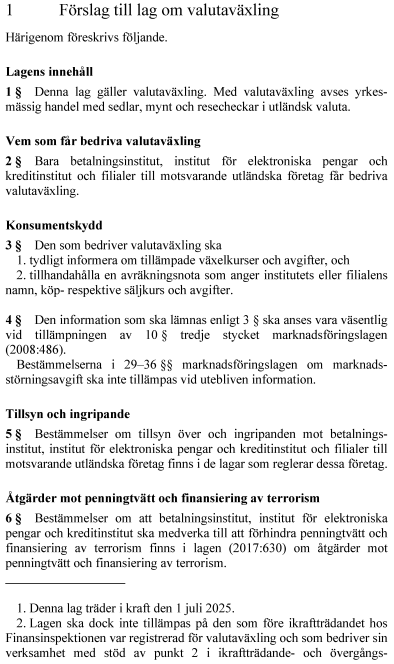

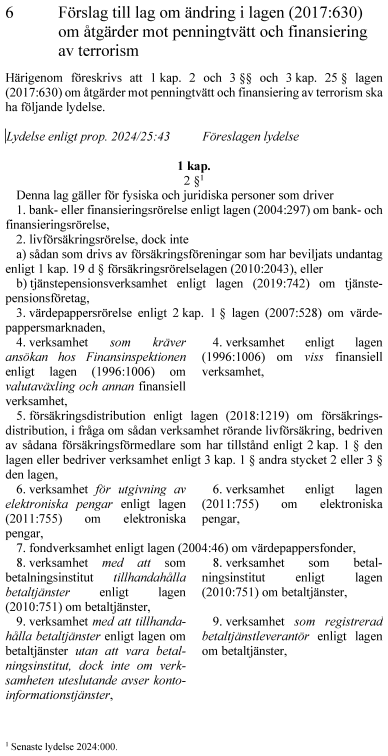

Riksdagen antar regeringens förslag till

1. lag om valutaväxling,

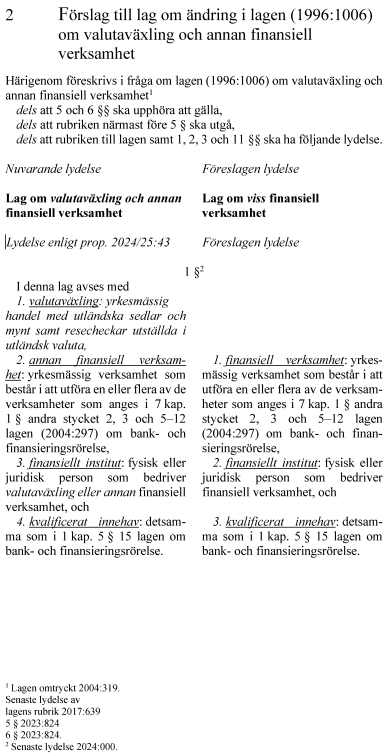

2. lag om ändring i lagen (1996:1006) om valutaväxling och annan finansiell verksamhet,

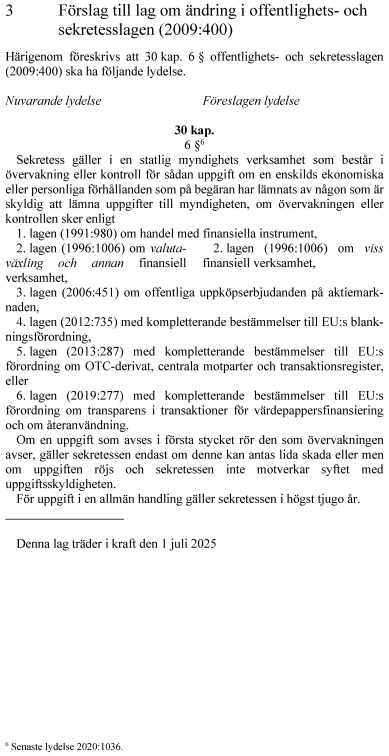

3. lag om ändring i offentlighets- och sekretesslagen (2009:400) med den ändringen att ikraftträdandebestämmelsen ska avslutas med en punkt,

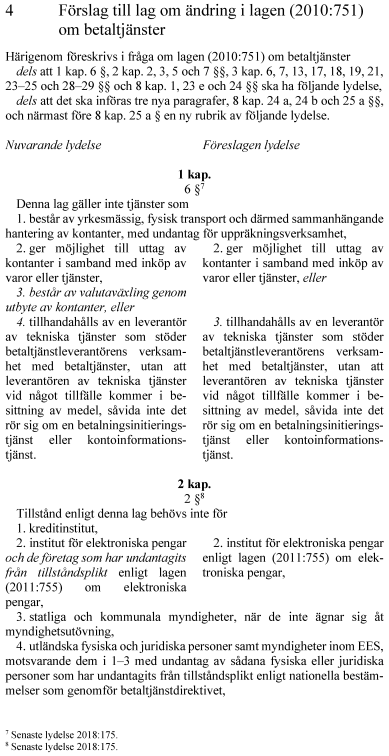

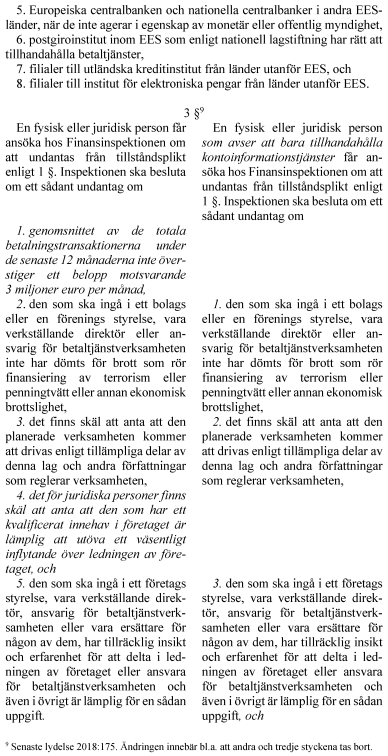

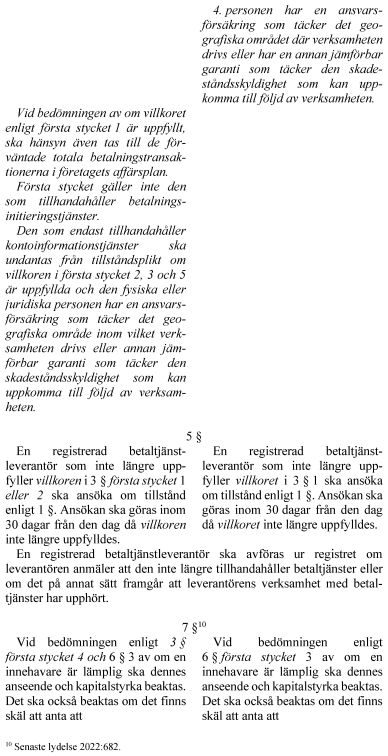

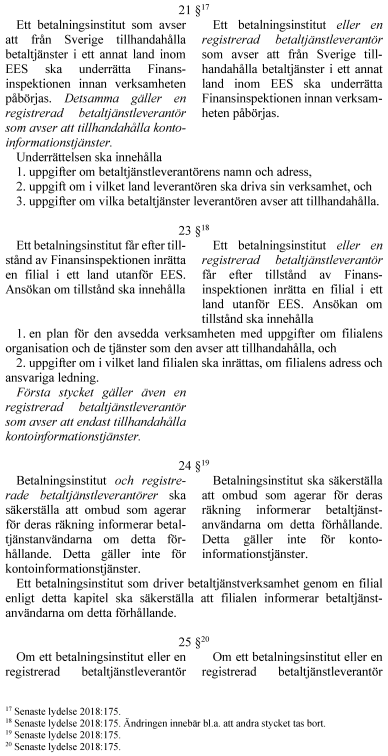

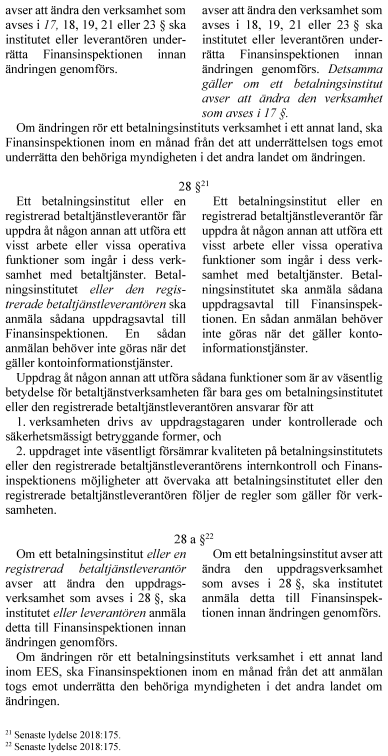

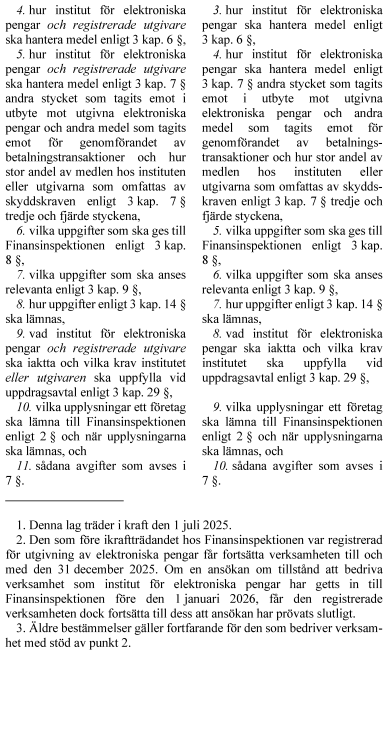

4. lag om ändring i lagen (2010:751) om betaltjänster med den ändringen att 3 kap. 29 § ska ha den lydelse som utskottet föreslår i bilaga 3,

5. lag om ändring i lagen (2011:755) om elektroniska pengar med den ändringen att

– 3 kap. 18 § sista stycket ska avslutas med en punkt,

– 3 kap. 29 a § första stycket ska avslutas med en punkt,

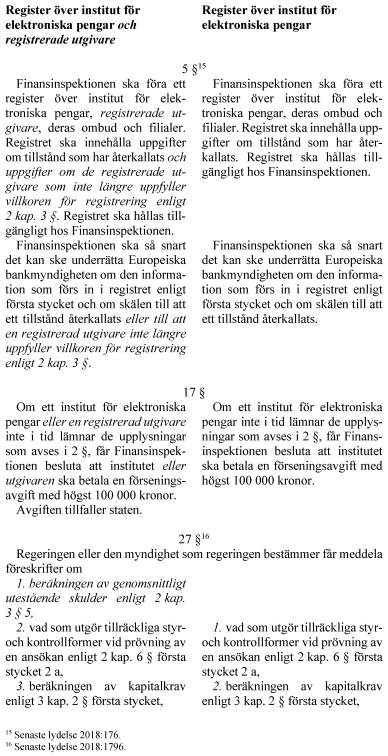

– 5 kap. 27 § ska ha den lydelse som utskottet föreslår i bilaga 3,

6. lag om ändring i lagen (2017:630) om åtgärder mot penningtvätt och finansiering av terrorism.

Därmed bifaller riksdagen proposition 2024/25:67 punkterna 1–6.

Stockholm den 13 mars 2025

På finansutskottets vägnar

Edward Riedl

Följande ledamöter har deltagit i beslutet: Edward Riedl (M), Mikael Damberg (S), Oscar Sjöstedt (SD), Dennis Dioukarev (SD), Björn Wiechel (S), Jan Ericson (M), Ingela Nylund Watz (S), Charlotte Quensel (SD), Ida Drougge (M), Hans Eklind (KD), David Perez (SD), Janine Alm Ericson (MP), Cecilia Rönn (L), Peder Björk (S), Joakim Sandell (S), Samuel Gonzalez Westling (V) och Anders Karlsson (C).

Ärendet och dess beredning

I betänkandet behandlar utskottet regeringens proposition 2024/25:67 Åtgärder mot missbruk av alternativa betalningssystem. I propositionen föreslår regeringen att riksdagen antar ett förslag till en ny lag om valutaväxling och vissa följdändringar i bl.a. lagen (1996:1006) om valutaväxling och annan finansiell verksamhet, lagen (2010:751) om betaltjänster samt lagen (2011:755) om elektroniska pengar. Lagförslaget innehåller bestämmelser om att penningöverföring ska omfattas av tillståndsplikt i stället för enbart registreringsplikt som är det som gäller i dag. Skälet för regeringens förslag är att valutaväxlare och registrerade betaltjänstleverantörer såsom penningöverförare bedöms ha en central funktion vid kriminella nätverks återinvesteringar i kriminell verksamhet och tvätt av brottsvinster. Undantag föreslås för fysiska och juridiska personer som tillhandahåller betaltjänster i form av kontoinformationstjänster.

I propositionen föreslås en ändring i 3 kap. 29 § lagen (2010:751) om betaltjänster och 5 kap. 27 § lagen (2011:755) om elektroniska pengar. Paragraferna behandlas också i proposition 2024/25:65 Ökat informationsflöde till brottsbekämpningen. Riksdagen beslutade att paragraferna ska ändras den 26 februari och att ändringarna ska träda i kraft den 1 april 2025 (bet. 2024/25:JuU9, rskr. 2024/25:148). De ändringarna har beaktats i utskottets förslag i bilaga 3.

Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag finns i bilaga 2. Utskottets lagförslag finns i bilaga 3.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om proposition.

Lagändringarna föreslås träda i kraft den 1 juli 2025.

Utskottets förslag i korthet

Vidare innebär lagändringarna att registrerade betaltjänstleverantörer som tillhandahåller kontoinformationstjänster ska omfattas av penningtvättslagen.

Rättslig reglering

Betaltjänster

Regler om betaltjänster finns i lagen (2010:751) om betaltjänster (betaltjänstlagen) som genomför Europaparlamentets och rådets direktiv (EU) 2015/2366 av den 25 november 2015 om betaltjänster på den inre marknaden, om ändring av direktiven 2002/65/EG, 2009/110/EG och 2013/36/EU samt förordning (EU) nr 1093/2010 och om upphävande av direktiv 2007/64/EG (betaltjänstdirektivet).

Med betaltjänster avses enligt 1 kap. 2 § betaltjänstlagen

– tjänster som gör det möjligt att sätta in kontanter på ett betalkonto samt de åtgärder som krävs för förvaltning av kontot

– tjänster som gör det möjligt att ta ut kontanter från ett betalkonto samt de åtgärder som krävs för förvaltning av kontot

– genomförande av betalningstransaktioner, inklusive överföring av medel på ett betalkonto genom autogiro, kontokort eller andra betalningsinstrument eller kontobaserade betalningar

– genomförande av betalningstransaktioner när medlen täcks av en betaltjänstanvändares kreditutrymme

– utgivning av betalningsinstrument eller inlösen av transaktionsbelopp där ett betalningsinstrument har använts

– penningöverföring

– betalningsinitieringstjänster

– kontoinformationstjänster.

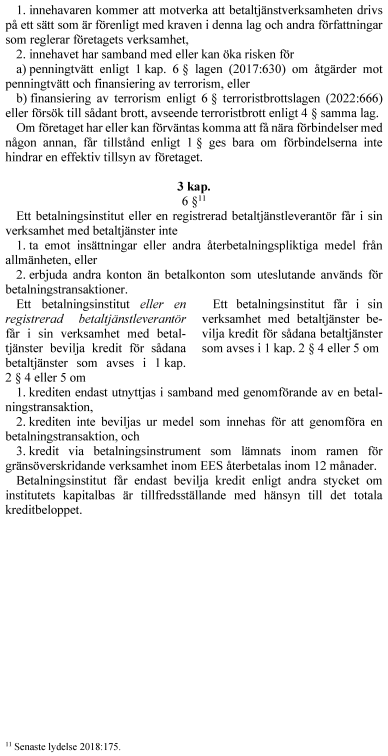

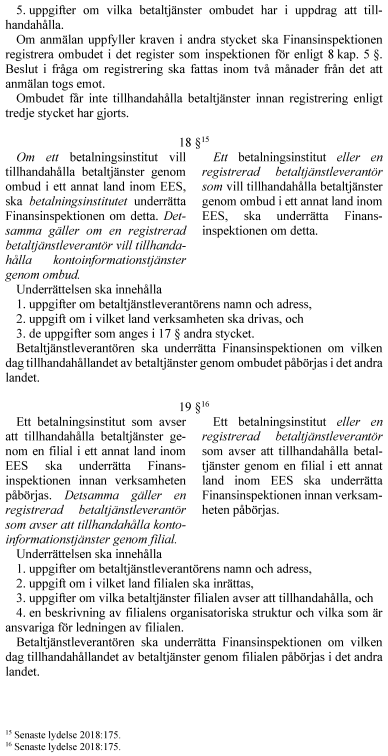

De som tillhandahåller betaltjänster kallas för betaltjänstleverantörer (2 kap. 3 § betaltjänstlagen). Enligt 2 kap. 1 § betaltjänstlagen är tillhandahållande av betaltjänster som huvudregel tillståndspliktigt. Finansinspektionen prövar ansökningar om tillstånd att tillhandahålla betaltjänster, och de företag som beviljats tillstånd för detta kallas betalningsinstitut.

För att få tillstånd att tillhandahålla betaltjänster krävs bl.a. att verksamheten bedrivs som aktiebolag eller ekonomisk förening. Därutöver förutsätts att bolagsordningen eller stadgarna inte strider mot betaltjänstlagen eller någon annan författning samt att det finns skäl att anta att den planerade verksamheten kommer att drivas med tillräckliga styr- och kontrollformer och i enlighet med de författningar som reglerar verksamheten.

Undantag från tillståndsplikten kan beviljas under vissa förutsättningar. För företag som bedriver mindre betaltjänstverksamhet finns det enligt 2 kap. 3 § betaltjänstlagen en sådan möjlighet. Om företagen – som kan vara både fysiska och juridiska personer – beviljas undantag omfattas de i stället av registreringsplikt och kallas för registrerade betaltjänstleverantörer. För företag som tillhandahåller betaltjänster i form av betalningsinitieringstjänster är det inte möjligt att ansöka om undantag från tillståndsplikt. Sådan verksamhet är alltså alltid tillståndspliktig. Avsikten med registreringsplikten – dvs. undantaget från tillståndsplikt – är att underlätta för små företag att tillhandahålla betaltjänster (prop. 2009/10:220 s. 121–124).

Valutaväxling

Med valutaväxling avses yrkesmässig handel med utländska sedlar och mynt samt resecheckar utställda i utländsk valuta (1 § 1 lagen [1996:1006] om valutaväxling och annan finansiell verksamhet). Med annan finansiell verksamhet avses yrkesmässig verksamhet som består i förvaltning av eller handel med virtuell valuta eller som består i att utföra en eller flera av vissa verksamheter som anges i 7 kap. 1 § andra stycket 2, 3 och 5–12 lagen (2004:297) om bank- och finansieringsrörelse, dvs. att lämna eller förmedla krediter, medverka vid finansiering, t.ex. factoring och leasing, tillhandahålla betalningsmedel, ta på sig garantiförbindelser, medverka vid värdepappersemissioner, lämna ekonomisk rådgivning, förvara värdepapper, driva rembursverksamhet, tillhandahålla värdefackstjänster och driva valutahandel.

Den 1 januari 2024 slopades väsentlighets- och huvudsaklighetskriterierna som tidigare följde av lagen om finansiell verksamhet. Kriterierna innebar att registreringsplikten för dessa typer av verksamhetsutövare var begränsad till valutaväxling som bedrevs i ”väsentlig omfattning” och annan finansiell verksamhet som var den ”huvudsakliga” verksamheten (prop. 2022/23:124). Sedan ändringen trädde i kraft är alltså all yrkesmässig valutaväxlingsverksamhet och annan finansiell verksamhet som utgångspunkt registreringspliktig. Från kravet på registrering undantas företag som har tillstånd att bedriva olika slag av finansiell verksamhet enligt vissa rörelselagar. Dessa företag är redan föremål för krav och tillsyn enligt de lagarna.

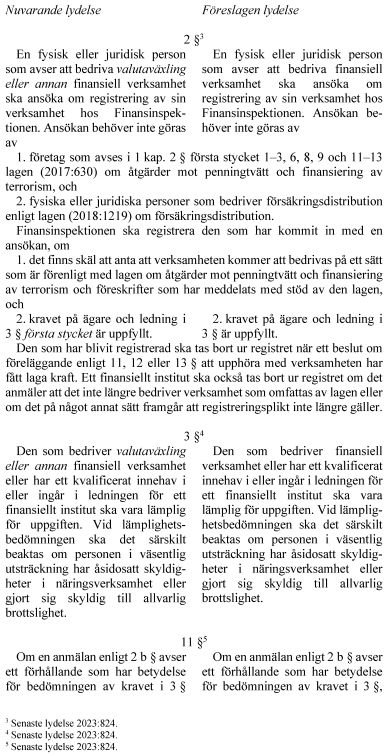

Den som avser att bedriva valutaväxling eller annan finansiell verksamhet ska ansöka om registrering hos Finansinspektionen (2 § första stycket lagen om finansiell verksamhet). Som en förutsättning för registrering gäller att det ska finnas skäl att anta att verksamheten kommer att drivas på ett sätt som är förenligt med lagen om åtgärder mot penningtvätt och finansiering av terrorism (penningtvättslagen). Från och med den 1 januari 2024 gäller även att den som driver verksamheten måste uppfylla ett lämplighetskrav (2 § andra stycket lagen om finansiell verksamhet). Den som senare vill ändra sin verksamhetsinriktning ska registrera den nya verksamheten (2 a § lagen om finansiell verksamhet). Finansiella institut ska även anmäla ändringar av de förhållanden som legat till grund för registreringen (2 b § lagen om finansiell verksamhet). Finansinspektionen utövar tillsyn över de finansiella instituten (8 § lagen om finansiell verksamhet).

Penningtvätt och finansiering av terrorism

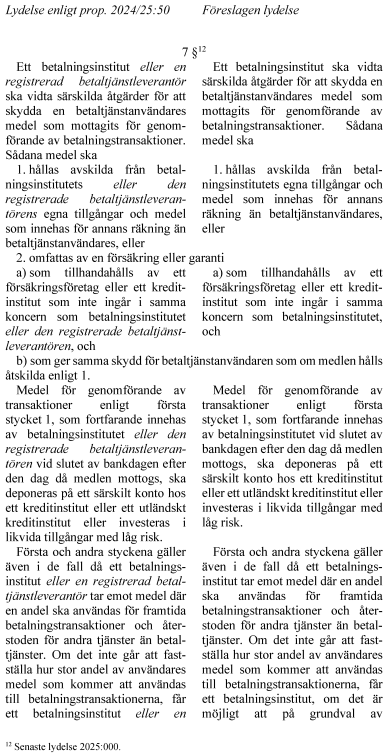

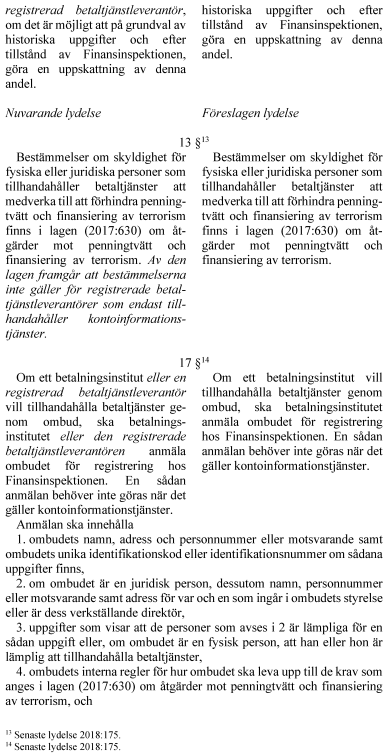

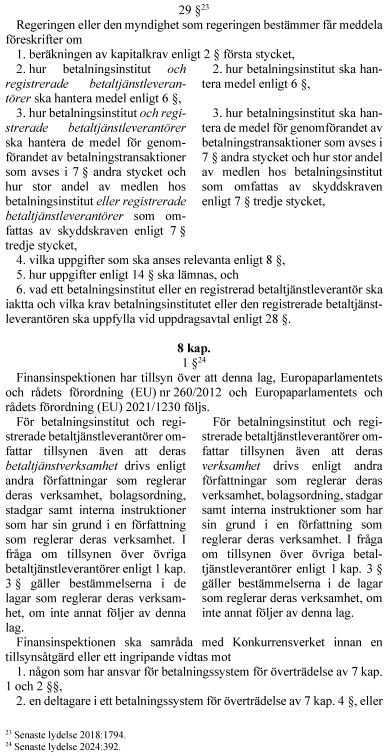

I penningtvättslagen (2017:630) finns bestämmelser om att vissa kategorier av företag – verksamhetsutövare – ska vidta olika former av åtgärder i syfte att motverka att verksamheten utnyttjas för penningtvätt eller finansiering av terrorism. Till verksamhetsutövarna hör företag som bedriver olika former av finansiell verksamhet (t.ex. banker), olika former av rådgivningsverksamhet (t.ex. advokater, fastighetsmäklare och revisorer) och spelverksamhet. Företag som omfattas av betaltjänstlagen och lagen om finansiell verksamhet är verksamhetsutövare enligt penningtvättslagen.

Penningtvättslagen genomför Europaparlamentets och rådets direktiv (EU) 2015/849 av den 20 maj 2015 om åtgärder för att förhindra att det finansiella systemet används för penningtvätt eller finansiering av terrorism, om ändring av Europaparlamentets och rådets förordning (EU) nr 648/2012 och om upphävande av Europaparlamentets och rådets direktiv 2005/60/EG och kommissionens direktiv 2006/70/EG (penningtvättsdirektivet). Penningtvättslagen ställer krav på att verksamhetsutövare ska känna och övervaka sina kunder. Det innebär att en verksamhetsutövare ska göra riskbedömningar av sina produkter, tjänster och kunder (2 kap.), ha tillräcklig kundkännedom (3 kap.), övervaka pågående affärsförbindelser och bedöma enstaka transaktioner samt rapportera misstänkt penningtvätt och finansiering av terrorism till Polismyndigheten (4 kap.).

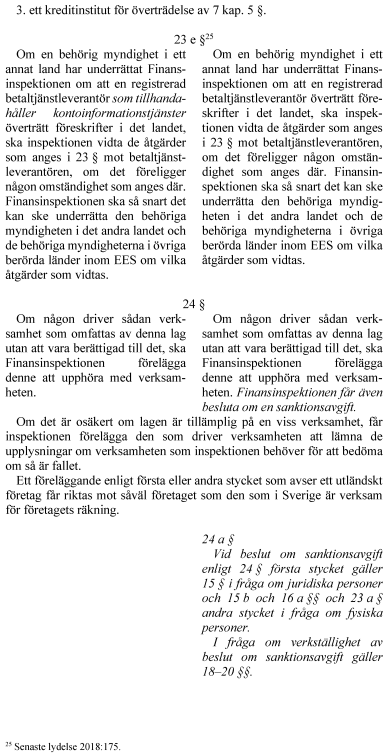

Verksamhetsutövare står under penningtvättstillsyn av den myndighet eller det självreglerande organ som utövar den ordinarie tillsynen över verksamheten (Fastighetsmäklarinspektionen, Finansinspektionen, Revisorsinspektionen, Spelinspektionen och Sveriges advokatsamfund). Verksamhetsutövare som inte står under ordinarie tillsyn står under penningtvättstillsyn av någon av länsstyrelserna i Skåne län, Stockholms län eller Västra Götalands län (7 kap. penningtvättslagen). Genom tillsynen kontrolleras att verksamhetsutövarna har ordnat sina verksamheter på ett sådant sätt att de kan förebygga, förhindra eller upptäcka penningtvätt och finansiering av terrorism på det sätt som förutsättas enligt penningtvättslagen. Vid tillsynen över att verksamhetsutövare – betalningsinstitut, registrerade betaltjänstleverantörer eller finansiella institut – uppfyller kraven i penningtvättslagen har det ingen betydelse om verksamhetsutövaren omfattas av registreringsplikt- eller tillståndsplikt.

Behovet av förändringar

De senaste årtiondena har användningen av kontanter i samhället minskat till förmån för kortbetalningar och omedelbara betalningar såsom Swish. Samtidigt fortsätter kontanter att vara viktiga för kriminella, eftersom betalningar med kontanter är svåra att spåra och medför minskad risk för att upptäckas. Många typer av brottslig verksamhet genererar mycket stora belopp i kontanter, t.ex. narkotikahandel.

Inom viss brottslighet är det vanligt att stora summor i kontanter förs utomlands för återinvesteringar i kriminell verksamhet eller för att tvättas genom investeringar i fast eller lös egendom. Det sker i allmänhet genom penningöverföringar eller penningkurirer efter det att svenska kronor har växlats till utländsk valuta, framför allt euro eller dollar.

I takt med den minskande kontantanvändningen i Sverige har också kreditinstitutens hantering av kontanter minskat. Samtidigt har kreditinstituten skärpt sitt arbete mot penningtvätt och finansiering av terrorism. En konsekvens av denna utveckling är att riskerna med kontanthantering har koncentrerats till finansiella institut och registrerade betaltjänstleverantörer, framför allt valutaväxlare och penningöverförare.

Att valutaväxling och penningöverföringar har en central funktion vid kriminella nätverks återinvesteringar i kriminell verksamhet och tvätt av brottsvinster beskrivs bl.a. i Polismyndighetens rapporter Penningtvätt via betaltjänstombud (dnr A304.644/2021), Penningtvätt via växlingskontor (dnr A653.966/2021), Penningtvätt genom utförsel av kontanter (dnr A320.761/2023) och Lärdomar av Encrochat (dnr A193.902/2021).

Vid Polismyndigheten finns kansliet för samordningsfunktionen för åtgärder mot penningtvätt och finansiering av terrorism. Genom samordningsfunktionen bedrivs en myndighetsövergripande samverkan mellan Bolagsverket, Brottsförebyggande rådet, Ekobrottsmyndigheten, Fastighetsmäklarinspektionen, Finansinspektionen, Kronofogdemyndigheten, länsstyrelserna i Skåne, Stockholms och Västra Götalands län, Polismyndigheten, Revisorsinspektionen, Skatteverket, Spelinspektionen, Säkerhetspolisen, Tullverket och Åklagarmyndigheten.

En av samordningsfunktionens viktigaste uppgifter är att ta fram nationella riskbedömningar i fråga om penningtvätt och finansiering av terrorism. I den nationella riskbedömning som togs fram i samordningsfunktionen för 2020 och 2021 (dnr A052.211/2021) bekräftas bilden att valutaväxlare och penningöverförare har en central funktion för kriminella nätverks återinvesteringar i kriminell verksamhet och tvätt av brottsvinster. I den nationella riskbedömningen för 2022 behandlas riskerna för penningtvätt genom hawala-verksamhet. Där föreslås att registreringsplikten för fysiska och juridiska personer som bedriver verksamhet i form av penningöverföring och valutaväxling ska ersättas av tillståndsplikt (dnr A243.461/2023).

Kraven på valutaväxlare skärptes den 1 januari 2024. Inom ramen för det lagstiftningsärendet rymdes inte frågan om registreringsplikten för valutaväxlare och penningöverförare behöver ersättas av tillståndsplikt (prop. 2022/23:124 s. 36 och 37). Regeringen anser därför att det finns anledning att se över detta, trots de skärpningar som nyligen gjorts.

Åtgärder mot missbruk av alternativa betalningssystem

Tillståndsplikt i stället för registreringsplikt

Regeringen föreslår att valutaväxling och alla betaltjänster utom kontoinformationstjänster ska omfattas av tillståndsplikt. Valutaväxling ska bara få bedrivas av kreditinstitut, institut för elektroniska pengar, betalningsinstitut och filialer till motsvarande utländska företag. Bestämmelserna om valutaväxling ska tas in i en ny lag.

Annan finansiell verksamhet

Regeringen bedömer att det inte finns förutsättningar att i detta lagstiftningsärende lämna förslag om att registreringsplikten för fysiska och juridiska personer som bedriver annan finansiell verksamhet än valutaväxling ska ersättas av tillståndsplikt.

Utgivning av elektroniska pengar

Regeringen föreslår att utgivning av elektroniska pengar ska omfattas av tillståndsplikt.

Registrerade betaltjänstleverantörer som tillhandahåller kontoinformationstjänster

Regeringen föreslår att registrerade betaltjänstleverantörer som tillhandahåller kontoinformationstjänster ska omfattas av penningtvättslagen.

Åtgärder mot den som bedriver verksamhet utan att vara berättigad till det

Regeringen föreslår att Finansinspektionen ska få besluta om sanktionsavgift för den som bedriver verksamhet som omfattas av betaltjänstlagen utan att vara berättigad till det. En sanktionsavgift ska inte få beslutas om överträdelsen omfattas av ett föreläggande som har förenats med vite och det har gjorts en ansökan om utdömande av vitet.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att lagändringarna ska träda i kraft den 1 juli 2025. Valutaväxlare, registrerade betaltjänstleverantörer och registrerade utgivare som före ikraftträdandet var registrerade hos Finansinspektionen ska få fortsätta sin verksamhet till och med den 31 december 2025. Om en ansökan om tillstånd har getts in till Finansinspektionen före den 1 januari 2026 ska företaget dock få fortsätta med verksamheten till dess att ansökan har prövats slutligt. Äldre bestämmelser ska gälla under övergångsperioden. Den nya bestämmelsen om sanktionsavgifter ska tillämpas första gången vid ingripanden mot överträdelser som sker efter ikraftträdandet.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen bör anta regeringens lagförslag av de skäl som anförs i propositionen.

Vidare bör ett par av regeringens lagförslag ändras för att de ska stämma överens med annan lagstiftning.

Förteckning över behandlade förslag

Proposition 2024/25:67 Åtgärder mot missbruk av alternativa betalningssystem:

1. Riksdagen antar regeringens förslag till lag om valutaväxling.

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (1996:1006) om valutaväxling och annan finansiell verksamhet.

3. Riksdagen antar regeringens förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400).

4. Riksdagen antar regeringens förslag till lag om ändring i lagen (2010:751) om betaltjänster.

5. Riksdagen antar regeringens förslag till lag om ändring i lagen (2011:755) om elektroniska pengar.

6. Riksdagen antar regeringens förslag till lag om ändring i lagen (2017:630) om åtgärder mot penningtvätt och finansiering av terrorism.

Bilaga 3

1. Ändring i regeringens förslag till lag om ändring i lagen (2010:751) om betaltjänster

|

Lydelse enligt SFS 2025:181 |

Utskottets förslag |

3 kap.

29 §

Regeringen eller den myndighet som regeringen bestämmer får meddela föreskrifter om

1. beräkningen av kapitalkrav enligt 2 § första stycket,

|

2. hur betalningsinstitut och registrerade betaltjänstleverantörer ska hantera medel enligt 6 §, |

2. hur betalningsinstitut ska hantera medel enligt 6 §,

|

|

3. hur betalningsinstitut och registrerade betaltjänstleverantörer ska hantera de medel för genomförandet av betalningstransaktioner som avses i 7 § andra stycket och hur stor andel av medlen hos betalningsinstitut eller registrerade betaltjänstleverantörer som omfattas av skyddskraven enligt 7 § tredje stycket, |

3. hur betalningsinstitut ska hantera de medel för genomförandet av betalningstransaktioner som avses i 7 § andra stycket och hur stor andel av medlen hos betalningsinstitut som omfattas av skyddskraven enligt 7 § tredje stycket, |

4. vilka uppgifter som ska anses relevanta enligt 8 §,

5. hur uppgifter enligt 13 a § första stycket och 14 § ska lämnas, och

6. vad ett betalningsinstitut eller en registrerad betaltjänstleverantör ska iaktta och vilka krav betalningsinstitutet eller den registrerade betaltjänstleverantören ska uppfylla vid uppdragsavtal enligt 28 §.

2. Ändring i regeringens förslag till lag om ändring i lagen (2011:755) om elektroniska pengar

|

Lydelse enligt SFS 2025:184 |

Utskottets förslag |

5 kap.

27 §

Regeringen eller den myndighet som regeringen bestämmer får meddela föreskrifter om

|

1. beräkningen av genomsnittligt utestående skulder enligt 2 kap. 3 § 5, |

|

|

2. vad som utgör tillräckliga styr- och kontrollformer vid prövning av en ansökan enligt 2 kap. 6 § första stycket 2 a, 3. beräkningen av kapitalkrav enligt 3 kap. 2 § första stycket, 4. hur institut för elektroniska pengar och registrerade utgivare ska hantera medel enligt 3 kap. 6 §, 5. hur institut för elektroniska pengar och registrerade utgivare ska hantera medel enligt 3 kap. 7 § andra stycket som tagits emot i utbyte mot utgivna elektroniska pengar och andra medel som tagits emot för genomförandet av betalningstransaktioner och hur stor andel av medlen hos instituten eller utgivarna som omfattas av skyddskraven enligt 3 kap. 7 § tredje och fjärde styckena, 6. vilka uppgifter som ska ges till Finansinspektionen enligt 3 kap. 8 §, 7. vilka uppgifter som ska anses relevanta enligt 3 kap. 9 §, 8. hur uppgifter enligt 3 kap. 13 a § första stycket och 14 § ska lämnas, 9. vad institut för elektroniska pengar och registrerade utgivare ska iaktta och vilka krav institutet eller utgivaren ska uppfylla vid uppdragsavtal enligt 3 kap. 29 §, 10. vilka upplysningar ett företag ska lämna till Finansinspektionen enligt 2 § och när upplysningarna ska lämnas, och 11. sådana avgifter som avses i 7 §. |

1. vad som utgör tillräckliga styr- och kontrollformer vid prövning av en ansökan enligt 2 kap. 6 § första stycket 2 a, 2. beräkningen av kapitalkrav enligt 3 kap. 2 § första stycket, 3. hur institut för elektroniska pengar ska hantera medel enligt 3 kap. 6 §, 4. hur institut för elektroniska pengar ska hantera medel enligt 3 kap. 7 § andra stycket som tagits emot i utbyte mot utgivna elektroniska pengar och andra medel som tagits emot för genomförandet av betalningstransaktioner och hur stor andel av medlen hos instituten eller utgivarna som omfattas av skyddskraven enligt 3 kap. 7 § tredje och fjärde styckena, 5. vilka uppgifter som ska ges till Finansinspektionen enligt 3 kap. 8 §, 6. vilka uppgifter som ska anses relevanta enligt 3 kap. 9 §, 7. hur uppgifter enligt 3 kap. 13 a § första stycket och 14 § ska lämnas, 8. vad institut för elektroniska pengar ska iaktta och vilka krav institutet ska uppfylla vid uppdragsavtal enligt 3 kap. 29 §, 9. vilka upplysningar ett företag ska lämna till Finansinspektionen enligt 2 § och när upplysningarna ska lämnas, och 10. sådana avgifter som avses i 7 §. |