HC01FiU24: Uppföljning och utvärdering av Riksbankens penningpolitik 2024

|

Finansutskottets betänkande

|

Uppföljning och utvärdering av Riksbankens penningpolitik 2024

Sammanfattning

Utskottet redovisar sin årligt återkommande uppföljning och utvärdering av Riksbankens penningpolitik och föreslår att riksdagen godkänner det som utskottet anför om penningpolitiken 2024. Utvärderingen har fokus på måluppfyllelsen av penningpolitiken 2024 och effektiviteten i de åtgärder som vidtagits.

Ett viktigt underlag för utskottets utvärdering är den redogörelse för penningpolitiken det föregående året som Riksbanken sammanställer och publicerar i detta syfte. Därutöver har utskottet gett i uppdrag åt Centrum för penningpolitik och finansiell stabilitet vid Stockholms universitet att genomföra en extern utvärdering av penningpolitiken 2024. Utvärderingen har presenterats i rapporten Svensk penningpolitik 2024 (2024/25:RFR13) och är skriven av Roine Vestman, John Hassler, Per Krusell och Karin Kinnerud (här kallade utvärderarna).

Svensk ekonomi präglades av en fortsatt lågkonjunktur 2024. Efter två år av i det närmaste oförändrad BNP växte svensk ekonomi med 1,0 procent under året. Arbetsmarknaden fortsatte att mattas av, sysselsättningen sjönk och arbetslösheten ökade. Den nedgång i inflationstakt som skedde under 2023 fortsatte under 2024 och inflationen mätt med KPIF var under andra halvåret 2024 till och med något under Riksbankens inflationsmål. Denna nedgång var snabbare än vad Riksbankens prognoser visade i början av året men efter halvårsskiftet var utfall och prognoser nära varandra och dessutom nära målet på 2 procent. I genomsnitt under året steg KPIF med 1,9 procent.

Utskottet vill särskilt framhålla betydelsen av att de långsiktiga inflationsförväntningarna är väl förankrade vid inflationsmålet. Trots de senaste årens kraftiga variation i inflationen har inflationsförväntningarna på fem års sikt hållits stabila runt inflationsmålet. Under 2024 rörde sig även de mer kortsiktiga inflationsförväntningarna nedåt mot 2 procent. Detta är enligt utvärderarna en klar indikation på att förtroendet för inflationsmålet har upprätthållits. Stabila inflationsförväntningar är en viktig förutsättning för den svenska lönebildningsmodellen. Samtidigt vill utskottet understryka att lönebildningsmodellen bidrar till att bibehålla inflationsmålets trovärdighet, något som även utvärderarna konstaterar.

Sammantaget delar utskottet utvärderarnas bedömning att den penningpolitiska måluppfyllelsen 2024 var god.

Utskottet noterar utvärderarnas slutsats att det skulle ha varit möjligt för Riksbanken att gå något snabbare fram med räntesänkningarna under 2024. Utvärderarna poängterar även att Riksbanken fäste stor vikt vid räntans effekt på växelkursen, något som de menar har svag evidens. Emellertid påpekar utvärderarna att växelkursens påverkan på inflationen kan ha ökat de senaste åren. Enligt utskottets mening visar detta på vikten av att Riksbanken fortsätter att utveckla och dra lärdomar av den förda penningpolitiken.

Utskottet konstaterar att det är viktigt att Riksbanken är öppen och transparent i sin kommunikation, och förutsätter att Riksbanken även fortsättningsvis utvecklar och förtydligar motiveringarna till sina beslut för att på så sätt bidra till ett effektivt genomförande av penningpolitiken. I det sammanhanget noterar och välkomnar utskottet att Riksbanken har ökat sin användning av alternativa scenarier för att göra penningpolitiken mer förutsägbar och illustrera osäkerheten i prognoserna.

Utskottet välkomnar också att Riksbanken har utökat antalet penningpolitiska möten till åtta per år och att Riksbanken därigenom snabbt kan svara på förändringar i omvärlden.

I redogörelsen uppmärksammar Riksbanken att centralbankers självständighet har diskuterats under året såväl i Sverige som internationellt. Den stora geopolitiska osäkerhet som råder pekar, enligt utskottets mening, på värdet av stabila och trovärdiga institutioner. Utskottet önskar därför särskilt framhålla att prisstabilitetsmålet med en oberoende centralbank har tjänat Sverige väl.

Avslutningsvis är det utskottets förhoppning att rapporten Svensk penningpolitik 2024 och utskottets offentliga utfrågning om penningpolitiken det föregående året med Riksbankens direktion och rapportförfattarna bidrar till den viktiga offentliga diskussionen om svensk penningpolitik.

Utskottets förslag till riksdagsbeslut

Finansutskottets uppföljning och utvärdering av penningpolitiken 2024

Riksbankens redogörelse för penningpolitiken 2024

Rapporten Svensk penningpolitik 2024

Tabell

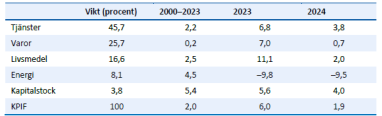

Tabell Utveckling i KPIF och dess komponenter

Diagram

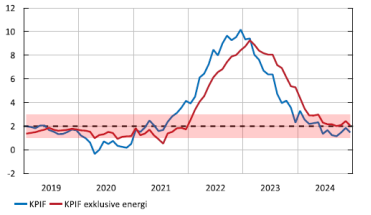

Diagram 1 KPIF, KPIF exklusive energi och variationsband för KPIF

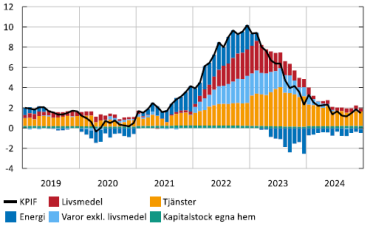

Diagram 2 Bidrag till KPIF-inflationen

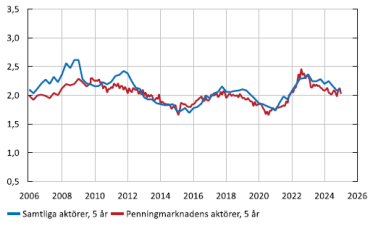

Diagram 3 Långsiktiga inflationsförväntningar

Diagram 4 BNP i Sverige och omvärlden

Diagram 5 Arbetskraftsdeltagande, sysselsättningsgrad och arbetslöshet

Diagram 6 Mått på resursutnyttjandet i Sverige

Diagram 7 Styrräntor i Sverige och omvärlden

Diagram 8 KPIF, utfall och prognoser

Diagram 9 Nominell växelkurs, utfall och prognoser

Diagram 10 Styrränta, utfall och prognoser

Utskottets förslag till riksdagsbeslut

|

Finansutskottets uppföljning och utvärdering av penningpolitiken 2024 |

Riksdagen godkänner det som utskottet anför om penningpolitiken 2024.

Stockholm den 12 juni 2025

På finansutskottets vägnar

Edward Riedl

Följande ledamöter har deltagit i beslutet: Edward Riedl (M), Mikael Damberg (S), Oscar Sjöstedt (SD), Dennis Dioukarev (SD), Björn Wiechel (S), Jan Ericson (M), Ingela Nylund Watz (S), Charlotte Quensel (SD), Eva Lindh (S), Ida Drougge (M), Hans Eklind (KD), David Perez (SD), Janine Alm Ericson (MP), Cecilia Rönn (L), Peder Björk (S), Ilona Szatmári Waldau (V) och Ulrika Liljeberg (C).

Ärendet och dess beredning

Riksbanken har ett starkt grundlagsfäst oberoende som ställer höga krav på den demokratiska granskningen av Riksbanken. Finansutskottet har en central uppgift i den granskningen. Finansutskottet ska följa upp och utvärdera Riksbankens verksamhet (7 kap. 9 § andra stycket 4 riksdagsordningen). Finansutskottets uppföljning och utvärdering har i enlighet med lagens förarbeten fokus på Riksbankens måluppfyllelse och effektivitet. I detta betänkande utvärderas Riksbankens penningpolitik med fokus på måluppfyllelsen det senast avslutade kalenderåret, dvs. 2024.

Det överordnade målet för Riksbanken är enligt 2 kap. 1 § riksbankslagen att upprätthålla varaktigt låg och stabil inflation (prisstabilitetsmålet). Riksbanken har preciserat målet som att den årliga förändringen av konsumentprisindex med fast ränta (KPIF) ska vara 2 procent. Inflationsmålet ska fungera som riktmärke för pris- och lönebildningen i ekonomin. Utan att åsidosätta prisstabilitetsmålet ska Riksbanken dessutom bidra till en balanserad utveckling av produktion och sysselsättning (realekonomiska hänsyn).

En årlig uppföljning och utvärdering av penningpolitiken

Sedan 1999, när Riksbanken fick en självständig ställning i förhållande till riksdagen och regeringen, har finansutskottet genomfört årliga utvärderingar av penningpolitiken. Sedan 2007 redovisas utvärderingarna i ett separat betänkande.

I betänkandet utvärderas penningpolitiken med fokus på måluppfyllelsen det senast avslutade kalenderåret, dvs. 2024. En utvärdering av penningpolitiken ett visst år försvåras av att det tar tid innan politiken får effekt på ekonomin. Eftersom penningpolitiken verkar med fördröjning är den inflation och realekonomiska utveckling som kan observeras 2024 i viss utsträckning resultatet av den penningpolitik som fördes åren före. Av samma skäl kan de åtgärder som Riksbanken vidtog under 2024 utvärderas till fullo först under kommande år.

Riksbankens redogörelse och rapporten Svensk penningpolitik 2024

Riksbanken sammanställer årligen ett underlag för utvärdering av den förda penningpolitiken, inklusive analyser av utfall, prognoser och händelseförlopp. Riksbankens rapport Redogörelse för penningpolitiken 2024, som publicerades den 28 mars 2025, utgör ett viktigt underlag för finansutskottets uppföljning och utvärdering av penningpolitiken.

För tredje året i rad har finansutskottet gett Centrum för penningpolitik och finansiell stabilitet (Cemof) vid Stockholms universitet i uppdrag att ta fram ett underlag för utskottets utvärdering av Riksbankens penningpolitik. Resultatet är rapporten Svensk penningpolitik 2024 (2024/25:RFR13) som publicerades den 2 juni 2025. Årets rapport är skriven av Roine Vestman, Per Krusell, John Hassler och Karin Kinnerud. Rapporten presenterade vid ett offentligt sammanträde den 3 juni 2025.

Finansutskottets offentliga sammanträden med utfrågningar om penningpolitiken

En viktig del av finansutskottets årliga uppföljning och utvärdering av penningpolitiken är utskottets offentliga sammanträden med utfrågningar av Riksbankens direktion. Under försommaren håller utskottet sedan flera år tillbaka ett offentligt sammanträde med utfrågning av direktionen med ett bakåtblickande fokus på penningpolitiken det föregående året. I år hölls detta sammanträde den 3 juni. Vid sammanträdet deltog förutom finansutskottets ledamöter riksbankschef Erik Thedéen och vice riksbankscheferna Anna Breman, Per Jansson, Aino Bunge och Anna Seim samt författarna till rapporten Svensk penningpolitik 2024 (2024/25:RFR13), professor Roine Vestman, professor John Hassler, professor Per Krusell och filosofie doktor Karin Kinnerud. Uppteckningarna från sammanträdet den 3 juni kommer att publiceras i serien Rapporter från riksdagen (2024/25:RFR16).

Utöver en årlig bakåtblickande utfrågning håller utskottet vanligtvis två offentliga sammanträden med utfrågningar av direktionen varje år om den aktuella penningpolitiken, ett på våren och ett på hösten. Sammanträden med utfrågningar om den aktuella penningpolitiken hölls under föregående år den 12 mars 2024 och den 15 oktober 2024.

Internationella oberoende utvärderingar av svensk penningpolitik i ett längre tidsperspektiv

Sedan mitten av 00-talet har finansutskottet gett internationella utvärderare i uppdrag att utvärdera den svenska penningpolitiken i ett lite längre tidsperspektiv ungefär vart femte år. De utvärderare som utskottet anlitat har varit internationella forskare och tidigare centralbankschefer som granskat penningpolitiken sex eller tio år bakåt. Hittills har fyra sådana utvärderingar av penningpolitiken genomförts. En femte utvärdering är under arbete och kommer enligt planeringen att färdigställas under det kommande riksdagsåret.

Den första utvärderingen avsåg perioden 1995–2005 och genomfördes av Francesco Giavazzi och Frederic Mishkin (2006/07:RFR1, bet. 2006/07:FiU27). Den andra avsåg perioden 2005–2010 och genomfördes av Charles Goodhart och Jean-Charles Rochet (2010/11:RFR5, bet. 2012/13:FiU12). Den tredje avsåg perioden 2010–2015 och genomfördes av Marvin Goodfriend och Mervyn King (2015/16:RFR6, bet. 2015/16:FiU41). Den fjärde och senaste avsåg perioden 2015–2020 och genomfördes av Patrick Honohan och Karnit Flug (2021/22:RFR4, bet. 2021/22:FiU24). Samtliga utvärderingar finns publicerade på riksdagens webbplats.[1]

Utskottets förslag i korthet

Riksdagen godkänner det som utskottet anför om penningpolitiken 2024. Riksbanken utökade antalet penningpolitiska möten till åtta

under 2024. Vid mötena i maj, augusti, september och december beslutade direktionen om att sänka räntan med 0,25 procentenheter. Vid novembermötet sänktes räntan med 0,5 procentenheter. Sammantaget sänktes styrräntan således med 1,5 procentenheter från 4,0 till 2,5 procent. I februari beslutade Riksbanken också att utöka försäljningen av sitt innehav av statsobligationer till 6,5 miljarder kronor per månad.

Nedgången i inflationstakten under 2023 fortsatte under 2024 och inflationen mätt med KPIF var under andra halvåret 2024 till och med något under Riksbankens inflationsmål. Denna nedgång var snabbare än vad Riksbankens prognoser visade i början av året men efter halvårsskiftet var utfall och prognoser nära varandra och dessutom nära målet på 2 procent. I genomsnitt under året steg KPIF med 1,9 procent.

Utskottets bedömning är att den penningpolitiska måluppfyllelsen 2024 var god.

I detta avsnitt sammanfattas först Riksbankens redogörelse för penningpolitiken 2024. Därefter redogörs för forskarnas slutsatser i rapporten Svensk penningpolitik 2024 (2024/25:RFR13) som tagits fram på finansutskottets uppdrag av Cemof vid Stockholms universitet. Därefter följer finansutskottets ställningstagande med utskottets överväganden om penningpolitiken.

Riksbankens redogörelse för penningpolitiken 2024

Inflationen 2024

Riksbanken konstaterar i sin rapport Redogörelse för penningpolitiken 2024 att inflationen i omvärlden sjönk ytterligare under 2024 efter den tydliga nedgången 2023. Det berodde enligt Riksbanken delvis på lägre energipriser, men även penningpolitiken och avtagande utbudsstörningar bidrog till att inflationen dämpades. Inflationen mätt med konsumentprisindex (KPI) började dock stiga igen mot slutet av året och uppgick i december till över 2 procent i både USA och euroområdet. Ökningstakten för konsumentpriserna exklusive energi avtog i både USA och euroområdet i början av året och stabiliserades sedan kring 3 procent. Under 2024 ökade framför allt tjänstepriserna snabbare än normalt, till följd av höga löneökningar. I USA bidrog också höga hyreshöjningar till att tjänstepriserna ökade mer än normalt.

Trots en brant nedgång under 2023 var inflationen i Sverige fortfarande högre än Riksbankens inflationsmål i början av 2024. Liksom i omvärlden fortsatte inflationen att minska ytterligare under 2024 och KPIF-inflationen[2] stabiliserades nära målet på 2 procent (se diagram 1). Fallande energipriser bidrog till att KPIF-inflationen minskade snabbt under våren och sedan låg något under målet under andra halvåret 2024. Lägre energipriser bidrog negativt till inflationen under hela året (se tabell 1). Inflationen mätt med KPIF exklusive energi var i början av året fortfarande hög, men även det måttet minskade successivt och stabiliserade sig nära 2 procent under året. I december var ökningstakten i KPIF exklusive energi 2,0 procent.

Diagram 1 KPIF, KPIF exklusive energi och variationsband för KPIF

Årlig procentuell förändring

Anm.: Det rosa fältet visar Riksbankens variationsband och täcker ungefär tre fjärdedelar av KPIF-utfallen sedan januari 1995. Variationsbandet är ett sätt att visa om avvikelsen från inflationsmålet är ovanligt stor.

Källa: Riksbanken.

Tabell Utveckling i KPIF och dess komponenter

Årlig procentuell förändring, årsgenomsnitt

Anm.: Vikterna är de som gällde för 2024.

Källa: SCB.

Tjänstepriserna fortsatte att öka snabbt under 2024 (se diagram 2 och tabell 1). Det förklarades framför allt av stora ökningar på priser som ändras sällan, exempelvis bostadshyror och månadsavgifter för bostadsrättslägenheter samt olika administrativt satta priser som avgifter för sophämtning och vatten. Dessa priser påverkades, enligt Riksbanken, fortfarande av de stora kostnadsökningarna som skedde under 2022 och 2023, snarare än av efterfråge- och kostnadsutvecklingen under 2024. Ökningstakten i tjänstepriserna minskade trendmässigt under året, men var fortfarande högre än sitt historiska genomsnitt även mot slutet av året. Priserna på livsmedel och varor steg i ungefär historiskt genomsnittlig takt under 2024 (se tabell 1). Jämfört med omvärlden har löneökningarna i Sverige varit relativt måttliga, vilket har bidragit till lägre inflation.

Diagram 2 Bidrag till KPIF-inflationen

Årlig procentuell förändring respektive procentenheter

Anm.: Staplarna illustrerar respektive prisgrupps bidrag till ökningstakten i KPIF de senaste tolv månaderna. Bidragen kan tolkas som den årliga ökningstakten i varje grupp multiplicerat med gruppens vikt i KPIF. Se tabell 1 för respektive grupps vikt 2024.

Källa: SCB och Riksbanken.

Stabila långsiktiga inflationsförväntningar

Penningpolitiken syftar till att stabilisera inflationen kring målet på 2 procent. Inflationsmålet ska därför enligt Riksbanken fungera som ett långsiktigt riktmärke för pris- och lönebildningen. När inflationen inte varierar så mycket och ekonomins aktörer har en gemensam bild av hur priserna kommer att utvecklas i framtiden, blir det lättare att planera långsiktigt. Det förbättrar i sin tur förutsättningarna för en gynnsam ekonomisk utveckling med god tillväxt. Därför är det viktigt att hushåll och företag litar på att Riksbanken för en penningpolitik som får inflationen att komma tillbaka till målet när störningar har fått den att avvika. Att olika mått på de långsiktiga inflationsförväntningarna ligger nära målet är ett tecken på att ekonomins aktörer har en sådan tillit till Riksbanken.

De långsiktiga inflationsförväntningarna har varit stabila och förankrade vid inflationsmålet även under de senaste åren, när inflationen var historiskt hög (se diagram 3). Under hela 2024 var de långsiktiga inflationsförväntningarna enligt enkätundersökningar nära 2 procent. Riksbanken bedömer att penningpolitiken har varit viktig för att stabilisera de långsiktiga inflationsförväntningarna nära målet i både räntehöjnings- och räntesänkningsfasen.

Diagram 3 Långsiktiga inflationsförväntningar

Procent

Anm.: Månadsdata. Förväntningarna avser KPI.

Källa: Origo group.

Riksbanken bedömer att måluppfyllelsen var god 2024

Att bedriva en penningpolitik som alltid håller inflationen på 2 procent är enligt Riksbanken varken möjligt eller önskvärt. Det sker hela tiden förändringar i ekonomin som gör att inflationen varierar på ett sätt som inte går att förutsäga med tillräcklig precision och inte heller att motverka på kort sikt. Avvikelser från inflationsmålet enskilda år är därför snarare regel än undantag.

Efter två år med hög inflation stabiliserades inflationen under 2024 nära målet, samtidigt som de långsiktiga inflationsförväntningarna också förblev stabila vid 2 procent. I genomsnitt var KPIF-inflationen 1,9 procent. Att KPIF-inflationen var något lägre än inflationsmålet under andra halvåret beror till stor del på ovanligt låga energipriser. Exklusive de volatila energipriserna avvek inflationen successivt allt mindre från 2 procent. I december var KPIF-inflationen 1,5 procent och KPIF inflationen rensat för energipriserna 2,0 procent. Riksbanken bedömer att måluppfyllelsen 2024 var god.

Den ekonomiska utvecklingen 2024

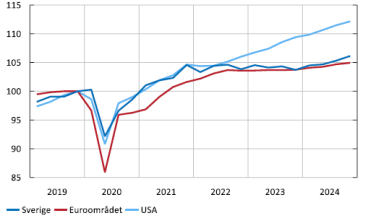

Konjunkturen mattades av i stora delar av omvärlden, även om skillnaderna mellan regioner var stora. I USA fortsatte BNP att växa kraftigt under 2024, medan euroområdets BNP utvecklades svagt (se diagram 4).

Diagram 4 BNP i Sverige och omvärlden

Index, 2019 kvartal 4 = 100

Anm.: Säsongsrensade och kalenderkorrigerade data.

Källa: Eurostat, SCB och U.S. Bureau of Economic Analysis.

Efter två år med ungefär oförändrad BNP återhämtade sig tillväxten i Sverige under året och BNP ökade med 1,0 procent 2024 jämfört med 2023. Nettoexport och offentlig konsumtion bidrog positivt till BNP-tillväxten. Även de räntekänsliga delarna av ekonomin, som hushållens konsumtion och investeringar, utvecklades starkare mot slutet av året.

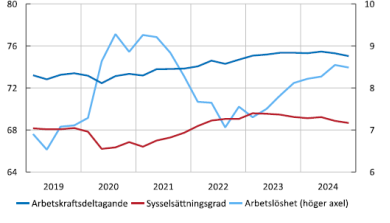

Arbetsmarknaden fortsatte däremot att mattas av. Sysselsättningsgraden minskade och arbetslösheten steg och uppgick till 8,4 procent fjärde kvartalet 2024 (se diagram 5). Arbetskraftsdeltagandet minskade, men det var fortsatt på en hög nivå och bidrog till att arbetslösheten var hög. Sysselsättningen minskade inom flera branscher, bl.a. inom bygg, handel, samt it- och företagstjänster. Antalet varsel var högt under året, men mot slutet av året blev antalet varslade något färre och anställningsplanerna i näringslivet ökade.

Diagram 5 Arbetskraftsdeltagande, sysselsättningsgrad och arbetslöshet

Procent av befolkningen respektive arbetskraften, 15–74 år

Anm.: Säsongsrensade data. Arbetskraftsdeltagande och sysselsättningsgrad mäts enligt vänster axel.

Källa: SCB.

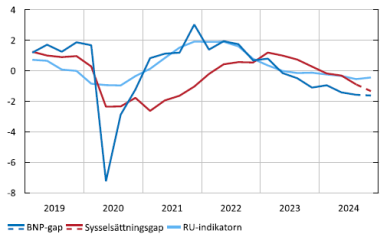

Riksbanken ska, utan att åsidosätta prisstabilitetsmålet, bidra till en balanserad utveckling av produktion och sysselsättning. Aktivitetsnivån i ekonomin sammanfattas ofta med olika mått på resursutnyttjandet. Det man försöker mäta är i vilken utsträckning ekonomins produktiva resurser – arbetskraft och kapital – används i förhållande till vad som är långsiktigt hållbart. Dessutom påverkar resursutnyttjandet också hur löner och priser utvecklas. Det är därför viktigt för Riksbanken att försöka bilda sig en uppfattning om resursutnyttjandet. Det kan dock inte mätas exakt och det finns inget entydigt mått som perfekt fångar resursutnyttjandet i ekonomin. Riksbanken gör därför en bedömning utifrån flera olika indikatorer. Exempel på sådana indikatorer är arbetslöshet, industrins kapacitetsutnyttjande och brist på arbetskraft i näringslivet.

Enligt Riksbankens resursutnyttjandeindikator, som är en sammanvägning av olika indikatorer, var resursutnyttjandet lägre än normalt under hela 2024 (se diagram 6). Även mätt med BNP- och sysselsättningsgap var resursutnyttjandet lägre än normalt. Riksbankens sammantagna bedömning är att svensk ekonomi befann sig i en mild lågkonjunktur under 2024 och att resursutnyttjandet var lägre än normalt.

Diagram 6 Mått på resursutnyttjandet i Sverige

Standardavvikelse respektive procent

Anm.: Gapen avser BNP och sysselsättningens avvikelse från Riksbankens bedömda långsiktiga trender. RU-indikatorn är ett statistiskt mått på resursutnyttjandet. Den är normaliserad så att medelvärdet är 0 och standardavvikelsen är 1. Heldragna linjer avser utfall, streckade linjer avser Riksbankens prognoser från Penningpolitisk rapport, december 2024.

Källa: SCB och Riksbanken.

I början av 2024 bedömde direktionen att penningpolitiken behövde vara åtstramande för att säkerställa att inflationen skulle stabiliseras kring målet. Penningpolitiken blev gradvis mindre åtstramande under året, men dämpade den ekonomiska aktiviteten och resursutnyttjandet samt bidrog till högre arbetslöshet. Men hög inflation är skadligt för ekonomin, och de ekonomiska kostnaderna på sikt hade enligt Riksbankens bedömning varit större om inflationen inte hade sjunkit ned mot målet och stabiliserat sig där inom rimlig tid. Med lägre inflation och stabilare inflationsutsikter under 2024 minskade behovet av åtstramande penningpolitik successivt, och Riksbanken inledde en serie räntesänkningar i maj. Förutom en paus i juni sänkte Riksbanken därefter räntan vid varje penningpolitiskt möte under 2024, med sammantaget 1,5 procentenheter. Penningpolitiken påverkar ekonomin med fördröjning och det tar tid innan räntesänkningarna får sin fulla effekt.

Riksbankens prognoser och penningpolitiska överväganden

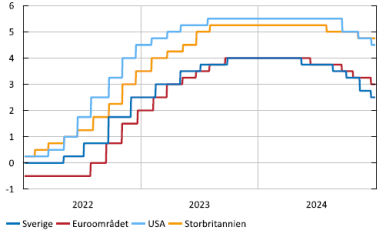

Centralbankernas styrräntehöjningar under 2022–2023 bidrog till att dämpa den globala ekonomiska aktiviteten, och inflationen sjönk under 2024. Den ekonomiska utvecklingen i omvärlden under året var sammantaget något svagare än väntat, och ny information pekade också på svagare tillväxtutsikter. Underliggande mått på inflationen i euroområdet och USA föll under året, och utsikterna för inflationen tydde enligt Riksbanken på en fortsatt nedgång.

Centralbankerna övergick under året från att diskutera ytterligare åtstramningar till att alltmer kommunicera tidpunkter för, och sedan inleda, räntesänkningar (se diagram 7). Förutom Riksbanken sänkte centralbankerna i USA, euroområdet, Storbritannien, Kanada, Island och Nya Zeeland sina styrräntor under året. I Sverige och Kanada sänktes räntorna mest.

Diagram 7 Styrräntor i Sverige och omvärlden

Procent

Källa: respektive centralbank och Riksbanken.

Under 2024 utökade Riksbankens direktion antalet penningpolitiska möten till åtta stycken. I anslutning till vartannat penningpolitiskt möte publicerades en penningpolitisk rapport som sammanfattar de underlag som ligger till grund för det penningpolitiska beslutet. Rapporten inkluderar prognoser för styrräntan, inflationen och andra ekonomiska variabler och dessa prognoser sträcker sig tre år framåt i tiden. Vid övriga möten publicerades inga nya prognoser utan ett kortare underlag, en penningpolitisk uppdatering. Uppdateringen inkluderar en bedömning av hur ny information påverkar utsikterna för konjunkturen, inflationen och penningpolitiken samt en motivering till det penningpolitiska beslutet.

• Vid mötet i februari beslutade direktionen att lämna styrräntan oförändrad på 4 procent. Direktionen beslutade också att öka takten i försäljningarna av statsobligationer från 5 till 6,5 miljarder kronor per månad fr.o.m. februari 2024.

• Vid mötet i mars beslutade direktionen att lämna styrräntan oförändrad.

• Vid mötet i maj beslutade direktionen att sänka styrräntan med 0,25 procentenheter till 3,75 procent.

• Vid mötet i juni beslutade direktionen att lämna styrräntan oförändrad.

• Vid mötet i augusti beslutade direktionen att sänka styrräntan med 0,25 procentenheter till 3,5 procent.

• Vid mötet i september beslutade direktionen att sänka styrräntan med 0,25 procentenheter till 3,25 procent.

• Vid mötet i november beslutade direktionen att sänka styrräntan med 0,5 procentenheter till 2,75 procent. Direktionen beslutade också att genom handel upprätthålla ett långsiktigt innehav av nominella statsobligationer om 20 miljarder kronor.

• Vid mötet i december beslutade direktionen att sänka styrräntan med 0,25 procentenheter till 2,5 procent.

Direktionens penningpolitiska diskussioner i början av 2024 kretsade kring risken för att den höga inflationen skulle bita sig fast på för höga nivåer. Inflationen hade visserligen fortsatt sjunka under slutet av 2023 men bortsett från energiprisernas utveckling var den fortsatt hög. Direktionen betonade att anpassningen av penningpolitiken behövde präglas av försiktighet för att säkerställa att inflationen varaktigt skulle stabiliseras kring målet men uteslöt inte att styrräntan kunde sänkas under första halvåret 2024.

I takt med att inflationen fortsatte falla beslutade direktionen i mars att sänka styrräntan med 0,25 procentenheter till 3,75 procent och kommunicerade att styrräntan om inflationsutsikterna stod sig kunde komma att sänkas ytterligare två gånger under det andra halvåret.

I juni bedömdes inflationstrycket i stora drag ha utvecklats som förväntat och styrräntan lämnades oförändrad på 3,75 procent, i linje med prognosen i mars och kommunikationen i den penningpolitiska uppdateringen i maj. Inflationsutfallet i april var marginellt högre än väntat, eftersom tjänstepriserna ökat ovanligt mycket. Framåtblickande indikatorer, som företagens prisplaner, bekräftade dock den bild av inflationstrycket som tecknades i maj. I och med att inflationen i grunden utvecklades gynnsamt, att konjunkturen bedömdes vara något svagare och att kronans växelkurs var något starkare, justerades prognosen för styrräntan ned något. Direktionen signalerade nu att förutsatt att inflationsutsikterna skulle stå sig kunde styrräntan sänkas två eller tre gånger under andra halvåret.

Energipriserna väntades bli lägre än 2023, och därmed förutsågs KPIF-inflationen under enskilda månader bli lägre än inflationen mätt med KPIF exklusive energi. Riksbanken påminde om risker som kunde få inflationen att avvika från målet och osäkerheten kring inflationsutsikterna som fortsatt talade för en gradvis anpassning av penningpolitiken.

Under det andra halvåret kretsade de penningpolitiska diskussionerna kring avvägningen mellan inflations- och konjunkturutsikterna. Risken för att inflationen skulle bli alltför hög hade successivt minskat. Samtidigt såg återhämtningen ut att gå trögare än väntat. Arbetsmarknaden utvecklades också svagare än väntat. Direktionen beslutade därför om fortsatta sänkningar av styrräntan med sammanlagt 1 procentenhet och indikerade att ytterligare en sänkning kunde göras under första halvåret 2025.

Sammantaget sänktes styrräntan således med 1,5 procentenheter under 2024 och försäljningarna av statspapper ökade till 6,5 miljarder kronor per månad.

Utvärdering av Riksbankens prognoser från 2022 och 2023

I redogörelsen redovisar Riksbanken prognoserna från 2022 och 2023 för att utvärdera hur väl olika prognoser – i synnerhet prognoserna för inflationen – stämde överens med utfallen och för att förklara orsakerna bakom eventuella prognosfel.

Riksbanken konstaterar att BNP-tillväxten i omvärlden 2024 var nära de prognoser som Riksbanken gjorde i slutet av 2022 och under 2023. Det var dock skillnad mellan prognoserna för euroområdet och de för USA. BNP-tillväxten i euroområdet var mer i linje med prognoserna, medan den amerikanska tillväxten blev betydligt starkare än väntat. I Sverige var BNP-tillväxten högre under både 2023 och 2024 än vad Riksbanken såg framför sig i de prognoser som gjordes 2023.

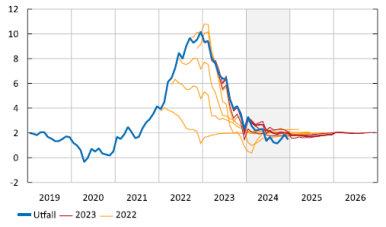

När det gäller inflationen underskattade Riksbanken den kraftiga uppgången i inflationen 2022 och reviderade upp prognoserna i takt med att inflationen steg. Nedgången i KPIF-inflationen från början av 2023 och framåt var i linje med de prognoser som Riksbanken gjorde under den senare delen av 2022 och under 2023 (se diagram 8). Riksbanken bedömde att inflationen under 2024 skulle fortsätta sjunka och vara nära målet på 2 procent, vilket också blev fallet. Det dröjde något längre än vad Riksbanken väntat sig innan den underliggande inflationen, mätt med KPIF exklusive energipriser, började sjunka, men fr.o.m. våren 2023 utvecklades den underliggande inflationen också väl i linje med Riksbankens prognoser.

Diagram 8 KPIF, utfall och prognoser

Årlig procentuell förändring

Källa: SCB och Riksbanken.

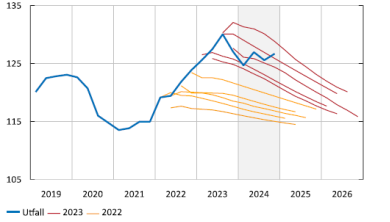

Riksbanken poängterar att en viktig faktor som påverkar prisutvecklingen är växelkursen. Förändringar i växelkursen kan få snabba och direkta effekter på priserna för vissa importerade varor och tjänster. Det är dock svårt att med någon större säkerhet fastställa hur snabbt och hur stort genomslaget är från växelkursen till priserna generellt sett, eftersom det varierar över tiden beroende på konjunkturläge och andra faktorer.

Riksbanken gör prognoser för KIX, som är ett viktat index för kronans växelkurs mot valutorna i länder som är viktiga för svensk handel. Efter att ha försvagats en längre tid stärktes växelkursen mätt med KIX under den senare delen av 2023 (se diagram 9). Det skedde i samband med att inflationen i omvärlden föll och förväntningarna ökade på att centralbankerna skulle börja sänka sina styrräntor tidigare. Kronan stabiliserades i inledningen av 2024, och under resten av året var det relativt stora variationer där perioder av en svagare växelkurs följdes av perioder när växelkursen stärktes. Sett över hela året var dock kronan relativt stabil, om än något svagare i slutet av 2024 än i början.

Diagram 9 Nominell växelkurs, utfall och prognoser

Index, 1992-11-18 = 100

Anm.: KIX (kronindex) är ett viktat genomsnitt av kronans växelkurs mot valutor i 31 länder som är viktiga för Sveriges handel med omvärlden. Den 28 mars 2022 exkluderades den ryska rubeln ur indexet. Ett högre värde indikerar en svagare växelkurs.

Källa: Riksbanken.

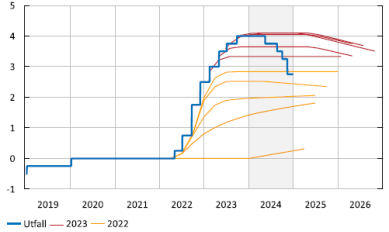

När det gäller prognoserna för styrräntan konstaterar Riksbanken att den under 2024 sänktes gradvis men i snabb takt. Att styrräntan skulle börja sänkas 2024 låg inte i de prognoser som Riksbanken gjorde under 2022 och 2023 (se diagram 10). Riksbankens prognoser gick från att tydligt underskatta styrräntan under 2022 och under inledningen av 2023 till att tydligt överskatta den under 2024.

Diagram 10 Styrränta, utfall och prognoser

Procent

Anm.: Utfall är dagsdata och prognoser avser kvartalsmedelvärden.

Källa: Riksbanken.

Med tanke på att prognoserna för inflationen 2024 var i linje med utfallen konstaterar Riksbanken att en naturlig fråga är varför prognoserna för styrräntan, som Riksbanken publicerade samtidigt med inflationsprognoserna, inte speglade räntesänkningarna. Riksbanken anför att det, även om inflationen föll, under 2023 fanns en betydande osäkerhet om företagens prissättningsbeteende och den underliggande inflationsbilden. Det skapade i sin tur en betydande osäkerhet kring hur stor penningpolitisk åtstramning som skulle behövas för att få inflationen att stabiliseras nära målet på 2 procent. Givet osäkerheten om inflationsbilden ville direktionen få en trygghet i att inflationen var på väg att stabiliseras vid inflationsmålet. Direktionen bedömde därför att styrräntan behövde vara uthålligt åtstramande för att inflationstrycket och företagens prissättningsbeteende skulle vara förenliga med en inflation som varaktigt ligger nära målet.

Med facit i hand visade sig ränteutvecklingen följa mer optimistiska scenarier där skiftet från en hög till en mer normal inflationsbenägenhet i ekonomin gick relativt snabbt. Hushållens konsumtion visade sig också reagera oväntat lite på räntenedgången. Riksbanken drar därför lärdomen att prognoser visserligen är ett viktigt inslag i det penningpolitiska beslutsfattandet, och att en bra prognos förstås bättre än en dålig, men att den kanske viktigaste förutsättningen för en framgångsrik penningpolitik är att centralbanker inte låser fast sig. De behöver vara snabbfotade och agera på förändringar i den ekonomiska miljön genom att anpassa besluten till nya omständigheter.

Riksbankens kommentarer om den penningpolitiska debatten 2024 och frågor inför framtiden

Riksbanken kommenterar i redogörelsen också debatten om penningpolitiken under 2024. Debatten handlade bl.a. om huruvida Riksbanken under de senaste åren borde ha bedrivit en mindre åtstramande politik. Diskussionen förefaller dock i huvudsak ha handlat om gradskillnader i synen på vilken politik som varit lämplig, snarare än att det funnits diametralt olika uppfattningar. Ett argument som framfördes var att penningpolitiken varit för stram till följd av att Riksbanken inte ansett sig kunna avvika från ECB:s politik. Ett argument som ofta förs fram är att en lägre styrränta än ECB:s skulle ha varit motiverad för att lönebildningen fungerar bättre i Sverige än i euroområdet och svenska hushåll är förhållandevis räntekänsliga i ett internationellt perspektiv. Riksbanken uppger att den är medveten om dessa båda förhållanden och tar hänsyn till dem i penningpolitiken. Riksbanken har också ofta lyft fram den svenska lönebildningen som en stor fördel när det gäller att hålla inflationen låg och stabil. Riksbanken konstaterar också att stora skillnader i styrräntor mellan euroområdet och Sverige exempelvis kan påverka växelkursen på ett sätt som efter hand får genomslag på inflationen. Men det innebär inte att Riksbanken är hänvisad till att strikt följa ECB.

Riksbanken uppmärksammar även att centralbankers självständighet har diskuterats internationellt. I Sverige har debatten varit begränsad, men den är ändå värd att uppmärksamma eftersom den handlar om fundamentala frågor som rör det penningpolitiska ramverket. Självständigheten är förankrad på EU-nivå – i fördraget om Europeiska unionens funktionssätt (EUF-fördraget) – och i regeringsformen. Syftet med att en självständig centralbank ansvarar för penningpolitiken är att det finns beslut som kan vara nödvändiga att fatta för att ekonomin ska fungera väl på lång sikt. Sådana beslut kan vara svåra för politiker att ta, eftersom de påverkar väljarkåren negativt på kort sikt. Ett sådant beslut är att höja räntan, eftersom räntehöjningen gör att lånekostnaderna stiger för hushåll och företag, och efterfrågan och sysselsättningen dämpas. Detta kan uppfattas som negativt, även om syftet med räntehöjningen är att få ned inflationen. Beslutet kan vara särskilt svårt att fatta om inflationen stiger i ett läge där utvecklingen i ekonomin inte är särskilt stark. En centralbank med den uttryckliga uppgiften att hålla inflationen förankrad vid ett inflationsmål utsätts inte för samma tryck som en regering, utan kan lättare fatta beslut som kan uppfattas som obekväma och impopulära.

Uppfattningen att Riksbanken bör göras mindre självständig har bottnat i synen att denna ordning inte är tillräckligt demokratisk, men den grundas på lite olika argument. Ett är att Riksbanken inte förmodas ha tillräckliga kunskaper för att kunna utföra sitt uppdrag. Enligt denna syn bör penningpolitiken därför inte överlåtas till politiskt oberoende beslutfattare. Som exempel på Riksbankens bristfälliga kunskaper har angetts att den inte har lyckats stabilisera kronans värde och inte heller har kommunicerat några tydliga förklaringar till varför kronan har utvecklats på det sätt den har gjort. Riksbanken har ett mål för inflationen, men inte något mål för kronans växelkurs. Utvecklingen av kronan kan ändå påverka inflationen och måste därför vägas in i de penningpolitiska besluten.

En tolkning av ifrågasättandet av Riksbankens självständighet är att man menar att självständigheten försvårar samspelet mellan finanspolitiken och penningpolitiken. En viktig och ofta diskuterad fråga i detta sammanhang är om ekonomin skulle utvecklas bättre om finanspolitiken skulle spela en större stabiliseringspolitisk roll än vad den har gjort under de senaste decennierna. Instruktionsförbudet innebär att inga myndigheter får bestämma hur Riksbanken ska besluta om penningpolitiken, och att Riksbanken inte får begära eller ta emot instruktioner. Riksbanken konstaterar att detta dock inte behöver vara ett hinder för en öppen diskussion om det ekonomiska läget mellan regeringen och Riksbanken. Vid mer dramatiska konjunkturella förlopp ökar behovet av aktiv finanspolitisk stabilisering, och då är det särskilt angeläget att de som ansvarar för olika politikområden utbyter information. Men även i normala tider vore det önskvärt att diskutera den samlade stabiliseringspolitiken mer. Redan etablerade kanaler kan med fördel användas för att göra det.

Riksbankens redogörelse för penningpolitiken 2024 avslutas med två fördjupningar i fråga om Riksbankens kommunikation och penningpolitikens utvecklingsarbete. Riksbanken framhåller där bl.a. att den, baserat på erfarenheterna från de senaste årens stora upp- och nedgång i inflationen, har genomfört några förändringar i kommunikationen av penningpolitiken. Mer specifikt delar Riksbanken upp prognosen för styrräntan på två tidshorisonter. Riksbanken har också ökat sin användning av alternativa scenarier för att illustrera att prognosen är osäker och göra besluten mer robusta. Dessutom har bedömningen av den långsiktiga nivån på den neutrala räntan uppdaterats. När det gäller Riksbankens penningpolitiska utvecklingsarbete var centrala frågor under året inflationens drivkrafter, penningpolitikens effekter på inflation och realekonomi, bedömningen av den neutrala nivån på styrräntan, företagens prissättningsbeteende samt effekter av geopolitisk osäkerhet och ökade handelshinder. Ökat fokus har legat på att generellt utveckla och utöka modellanvändningen i analysarbetet. Riksbanken fortsatte också att fördjupa sitt analytiska arbete genom internationellt samarbete.

Rapporten Svensk penningpolitik 2024

Rapporten Svensk penningpolitik 2024 (2024/25:RFR13) har tagits fram av Cemof vid Stockholms universitet på uppdrag av finansutskottet. Utvärderare och rapportförfattare har varit Roine Vestman, Per Krusell, John Hassler och Karin Kinnerud (fortsättningsvis utvärderarna).

Rapporten innehåller ett bakgrundsavsnitt som beskriver den teori och empiri som är speciellt relevant för 2024 års penningpolitik (avsnitt 2). Vidare beskrivs den makroekonomiska utvecklingen under året med särskilt fokus på de händelser som har bäring på utvärderingen (avsnitt 3). Därefter redogörs för den förda penningpolitiken (avsnitt 4), varefter utvärderingen presenteras (avsnitt 5). Avsnitt 6 tar upp ett par frågeställningar som utvärderarna anser är av relevans och kan behöva belysas mer fullständigt än vad som ryms inom ramen för rapporten; frågorna här är heller inte specifika för 2024 års penningpolitik. Avsnitt 7 innehåller utvärderarnas sammanfattande slutsatser. I det följande refereras i huvudsak avsnitt 5 i rapporten med själva utvärderingen av penningpolitiken.

Måluppfyllelse för prisstabilitetsmålet enligt utvärderarna

Utvärderarna framhåller att Riksbankens viktigaste uppgift är att tillhandahålla ett nominellt ankare för ekonomin och förankra inflationsförväntningarna. I takt med att inflationen minskade sjönk de kortsiktiga inflationsförväntningarna gradvis under 2024. Inflationsförväntningarna på ett och två års sikt sjönk till en nivå något under målet på 2 procent. När inflationen på ett påtagligt sätt avviker från målet är det naturligt att de kortsiktiga inflationsförväntningarna också avviker från målet, detta eftersom en välavvägd penningpolitik inte med alla medel bör sträva efter att direkt återföra inflationen till målet – de realekonomiska kostnaderna skulle då bli orimligt stora. Det är dock av helt central betydelse att de mer långsiktiga inflationsförväntningarna inte tappar sin förankring vid inflationsmålet. Utvärderarna konstaterar att inflationsförväntningarna på fem års sikt har varit stabila ända sedan uppgången 2021. Detta ger enligt utvärderarna en klar indikation om att förtroendet för inflationsmålet har bibehållits.

I början av 2024 var inflationen enligt KPIF 3,3 procent, vilket är över målet på 2 procent. Inflationen hade dock fallit kraftigt under hela 2023, från 10,2 procent i december 2022 till 2,3 procent i december 2023. Inflationen fortsatte att sjunka under 2024 och bottnade på 1,1 procent i september 2024.

Den underliggande inflationen (utan energipriser) hade under början och merparten av 2024 legat avsevärt över inflationen mätt i KPIF. Den underliggande inflationen nådde 2 procent i mitten av året då KPIF-inflationen var klart under målet. Att Riksbanken avvaktade med att sänka styrräntan tills den underliggande inflationen var nära 2 procent ger intrycket att stor vikt fästes vid just den underliggande inflationen. I tider av med volatila energipriser kan detta vara rimligt. Ett snabbt fall i energipriserna kan följas av en snabb uppgång. Den underliggande inflationen kan då ge en bättre indikation om vart inflationen är på väg. Om Riksbanken bedömer att så är fallet och extra stor vikt läggs därför vid den underliggande inflationens utveckling bör detta tydligt kommuniceras och motiveras. Utvärderarna bedömer att detta hade kunnat göras på ett tydligare sätt.

Har politiken varit väl avvägd?

I och med den tydliga nedåtgående trenden i inflationen under 2023, som sedan fortsatte under det första halvåret 2024, och den svaga konjunkturen är det enligt utvärderarna naturligt att fråga sig om Riksbanken borde ha sänkt styrräntan tidigare och mer. Utvärderarna konstaterar att Riksbanken valde att låta styrräntan vara oförändrad vid tre tillfällen och sänkte räntan vid fem tillfällen under 2024.

Den övergripande bedömning utvärderarna gör är att en successiv sänkning under året från 4 till 2,5 procent var rimlig. Slutsatsen dras mot bakgrund av att inflationen i början av året nästan nått målet på 2 procent i årstakt, att konjunkturen var svag och ingen markant förbättring förväntades inträffa i närtid, att ränteläget med tanke på den låga inflationen låg på en historiskt sett hög nivå (4 procent) och att den information om inflation och konjunktur som successivt kom in under året inte innebar en ändrad bild. Den exakta tajmningen är, enligt utvärderarna svår att optimera. En fråga är om det med den tillgängliga informationen hade varit ett bättre beslut att sänka räntan vid något av de tidigare tillfällena. Utvärderarnas bedömning är att besluten i januari och mars var väl avvägda, även om en sänkning t.ex. i mars också hade kunnat motiveras; man sänkte i stället i maj. Deras slutsats om junimötet blir dock att fördelarna av en sänkning där övervägde de nackdelar som fanns. Om Riksbanken hade sänkt i juni skulle någon av sänkningarna senare inte behövts eller varit mindre, men slutpunkten där räntan hamnar på 2,5 procent efter sista mötet för året var alltså ändå välgrundad, enligt utvärderarnas analys.

Utvärderarna konstaterar att Riksbanken var ungefär lika pessimistisk kring konjunkturens utveckling i närtid som Konjunkturinstitutet (KI). När det gäller inflationen och inflationsutsikterna konstaterar utvärderarna att inflationen var vid eller åtminstone nära målet redan i början av 2024. Vid junimötet hade detta bekräftats och prognosen för KPIF-inflationen låg under målet för hela prognosperioden. Givet prognoserna för konjunkturen och inflationen är det enligt utvärderarna tydligt att skillnaden i KI:s och Riksbankens räntebanor främst kan motiveras utifrån skillnader i bedömt BNP-gap och inflationsprognoser. Riksbanken bedömer att BNP-gapet är mindre än enligt KI:s bedömning och, i konsekvens med detta, att den underliggande inflationen kommer att vara högre. Baserat på enbart Riksbankens bedömning av konjunkturen och inflationen förefaller det likväl som att penningpolitiken var väl stram under framför allt första halvan av 2024.

Utvärderarna har gått igenom protokollen från de penningpolitiska mötena och även det underlag som Riksbankens avdelning för penningpolitik förbereder inför de penningpolitiska besluten. I protokollen under första halvan av 2024 diskuteras ofta att en räntesänkning skulle leda till en svagare krona, framför allt om Riksbanken går före andra centralbanker. Detta skulle då leda till mer importerad inflation (d.v.s. högre importpriser) och försvåra återgången till målet. Utvärderarnas bedömning är att det har fästs alltför stor vikt vid räntans effekt på växelkursen och därmed på inflationen. Sambandet mellan förändringar i styrräntan och växelkursen är svagt och osäkert. Det är i och för sig väl belagt att svensk inflations känslighet för växelkursförändringar ökat i samband med den kraftiga uppgången i inflationen. Det är möjligt att denna höga känslighet kommer att leva kvar och det finns därför fog för att bevaka utvecklingen av växelkursen.

Ett annat vanligt förekommande argument i protokollen under första halvan av 2024 är att situationen är präglad av stor osäkerhet, bl.a. geopolitisk sådan, som framför allt leder till ”uppsidesrisker” för inflationen. Det finns enligt utvärderarna stöd för påståendet att den fleråriga perioden med låg inflation visat att risken för en okontrollerad deflationsspiral är minde än man tidigare trott. Det är, enligt utvärderarna, svårare att hävda att risken för en inflationsspiral, där inflationsförväntningarna tappar sin förankring vid inflationsmålet, också minskat. Därmed skulle kostnaderna för avvikelser möjligen kunna bedömas som asymmetriska. Det skulle enligt utvärderarnas bedömning alltså möjligen kunna ha varit rimligt att tillskriva högre kostnader för inflation över än under målet, åtminstone för tiden som utvärderas i rapporten eftersom Sverige nyligen gått igenom en ny period med hög inflation och läget fortfarande skulle kunna beskrivas som oroligt. Utvärderarna menar därför att det skulle ha varit värdefullt om Riksbanken hade varit tydligare i beskrivningen av sin analys i detta avseende.

Utvärderarna konstaterar att frågan om det är förenat med samhällsekonomiska kostnader att växla mellan höjningar och sänkningar av styrräntan diskuterades av Riksbanken under 2024 och att det finns tecken på att denna kostnad bedömdes som betydande. En möjlig kostnad av en reversering skulle kunna bestå i en trovärdighetsförlust. Här menar utvärderarna dock att en väl utformad kommunikation kan eliminera eller åtminstone kraftigt minska denna kostnad. Reverseringar är ibland nödvändiga. En centralbanks trovärdighet bygger också på att allmänheten förväntar sig att penningpolitiken faktiskt ändras när ny relevant information tillkommer. Om centralbanken bedriver en begriplig penningpolitik bör kostnaden förknippad med att ändra sig inte alls vara särskilt stor. Det ter sig inte lämpligt att ständigt ändra styrräntan upp och ned vid varje möte, speciellt om informationen mellan mötena inte ändrats markant. Men om ny information inkommer och Riksbanken av rädsla för att tappa ansiktet blir alltför senfärdig och försiktig är det till skada för ekonomin och även för Riksbankens trovärdighet. Utvärderarna bedömer att det kan ha funnits tendenser till detta under första halvan av 2024.

Sammanfattningsvis gör utvärderarna bedömningen att de penningpolitiska besluten, vilka innebar att styrräntan i etapper sänktes från 4,0 till 2,5 procent, överlag var väl avvägda. Men det framstår ändå som att Riksbanken borde ha sänkt styrräntan något snabbare, t.ex. med en sänkning i juni, som en följd av nedgången i inflationen, inflationsförväntningarna och konjunkturen.

Vidare konstaterar utvärderarna att Riksbankens kommunikation om sina beslut kan förbättras. De anser sig ha kunnat utläsa fyra skäl till Riksbankens mer åtstramande hållning i penningpolitiken. Två av skälen förefaller rimliga för utvärderarna, men de är ändå kritiska mot bristen på tydlighet kring dessa. Detta gäller det ökade fokuset på den underliggande inflationen och synen på kostnader förknippade med en för hög inflation. De andra två skälen är utvärderarna mer skeptiska till. Det första av dem är fokuset på växelkursen och att Riksbanken bedömde risken för bakslag i inflationen genom växelkurskanalen (dvs. hur växelkursen påverkar inflationen) som stor, speciellt om man gick före de större centralbankerna. Det andra skälet är att Riksbanken verkar ha upplevt det som kostsamt att eventuellt behöva reversera trenden i styrräntan, och att den risken skulle ha varit högre om de valt att sänka tidigare under 2024. Utvärderarna menar att Riksbanken kan hantera risken med en reversering av styrräntan genom att vara tydlig i sin kommunikation.

Utvärderarnas kommentarer om vanlig kritik mot Riksbanken

I rapporten kommenterar utvärderarna hur de ser på vanligt förekommande kritik mot Riksbanken i den allmänna debatten.

- Många bedömare påpekade att Riksbanken gjorde fel som inte sänkte räntan tidigare under 2024 då den kortsiktiga inflationen kommit ned nära målet. Stämmer det? Inte minst i tider när inflationen kraftigt avvikit från målet är det en svår bedömningsfråga att avgöra hur snabbt styrräntan kan återgå till sin normala nivå. Utvärderarna menar dock att det fanns någorlunda tydlig information som pekade i riktning mot att en något snabbare sänkning hade varit en bättre avvägning. Argumentet att detta hade kunnat komma att kräva en reversering vilket skulle påverka Riksbankens trovärdighet är enligt utvärderarnas bedömning inte tillräckligt starkt. Dock bedömer de inte att samhället burit mer än marginella förluster av en försenad räntesänkning.

- Om växelkursen faller med 15 procent, blir vi då 15 procent fattigare? Svaret är nej, av flera skäl. Den nominella växelkursen rör sig mycket, både på kort och lång sikt, så frågan är ändå väl motiverad. Särskilt i det korta perspektivet är dessa rörelser också svåra att förklara. Det är sant att de kortsiktiga fluktuationerna påverkar vår internationella köpkraft, t.ex. vad det kostar att semestra hemma eller utomlands. Men detta har endast marginella konsekvenser för vårt välstånd. En tillfälligt lägre växelkurs tenderar också att öka efterfrågan som riktas mot inhemska producenter, både genom att exporten ökar och genom att importen minskar. Detta ökar den inhemska produktionen. Konsekvenserna av växelkursförändringar behöver därför beaktas av Riksbanken. I ett längre perspektiv finns det dock ingen anledning att tro att den nominella växelkursens rörelser har några betydande konsekvenser för vårt välstånd. De kortsiktiga fluktuationerna i växelkursen är svårförklarliga och har normalt endast små effekter på den långsiktiga ekonomiska utvecklingen. Långsiktiga trender i växelkursen drivs av andra faktorer, t.ex. skillnader i inflation, och är inte uppenbart skadliga för ekonomin.

- Kan man lita på Riksbanken när det är oenighet inom direktionen? Är det viktigt att direktionen är enig? Beslut om penningpolitiken grundar sig på en sammanvägning av statistik, modeller, mindre formella bedömningar och kvalificerade gissningar. Det är ofta inte helt uppenbart vad som är rätt nivå på styrräntan. Syftet med att ha en direktion är att flera personer ska göra dessa bedömningar och diskutera dem sinsemellan. Det är normalt också så att direktionens medlemmar är specialiserade inom olika kompetensområden och därför naturligen kan ha olika perspektiv. Varken en omröstning utan diskussion eller krav på konsensus vore därför rätt väg att gå. Oenighet kan alltså uppstå av naturliga skäl och är inget problem i sig. Framför allt är det viktigt att klargöra orsaken till oenighet om den uppstått – oenigheten i sig är inte skadlig. Dock kan oenighet bottna i stor osäkerhet t.ex. om världsläget, och denna osäkerhet kan vara problematisk för ekonomin.

- Riksbankens jobb är enkelt – den behöver ju bara följa ECB och Fed. Behöver vi ens ha en centralbank i Sverige? Det finns givetvis globala faktorer som på ett likartat sätt påverkar hur räntan borde sättas i Sverige, eurozonen och USA. Det är därför naturligt att räntorna ofta rör sig parallellt. Att Sverige har en egen valuta innebär dock att vi kan föra en självständig penningpolitik och bestämma ränteläget utifrån vad som är rätt för Sverige. Riksbanken behöver inte sätta och sätter inte heller alltid samma ränta som ECB och den amerikanska centralbanken; det är tvärtom slående att styrräntorna i de olika länderna skiljer sig åt så mycket (t.ex. låg den amerikanska räntan i slutet av året 2 procentenheter över den svenska). Det är ibland viktigt att denna möjlighet utnyttjas genom att Riksbanken ändrar räntan tidigare eller senare än andra centralbanker. Just 2024 är ett tydligt exempel där Riksbanken sänkte först: man följde alltså inte de andra centralbankerna utan tvärtom följde de Riksbanken. Förutsättningarna för den svenska penningpolitiken påverkas också i viss mån av vilka räntor som sätts i andra länder. Men dessa effekter är inte så starka att de gör att Riksbanken alltid behöver göra samma sak som andra centralbanker.

- Varför är räntan dubbelt så hög i USA som i Sverige? De faktorer som avgör vad som är en rätt avvägd styrränta är inte identiska i olika länder. En viktig skillnad mellan Sverige och USA är att USA har stora offentliga budgetunderskott vilka driver på efterfrågan i ekonomin och motiverar en högre ränta. En annan viktig skillnad är att bolån i USA normalt har fast ränta under 30 år. Dessa skillnader gör att både behovet av en högre ränta och effekten av den är olika i USA och i Sverige.

- Riksbanken gör så att skuldsatta hushåll lider när den höjer räntan. Det är sant i den meningen att ett viktigt sätt, förmodligen det mest kraftfulla, för Riksbanken att styra efterfrågan i ekonomin är att påverka skuldsatta hushålls löpande räntebetalningar. Om dessa ökar blir det mindre över till att konsumera och ekonomin kyls av. Eftersom alla hushåll inte har lika stora skulder är det ofrånkomligt att förändringar i räntan påverkar olika hushåll olika mycket. Det är också ofrånkomligt att fördelningen av skulder har en tydlig generationsprofil. Unga hushåll som nyligen köpt eget boende tenderar att ha högre skulder än äldre. Men det är viktigt att skuldsättningen inte är så hög att räntehöjningar i syfte att kyla ned ekonomin när så behövs leder till allvarliga finansiella problem för många hushåll. För detta krävs ansvarsfull kreditgivning, reglering och banktillsyn.

Utskottets ställningstagande

I finansutskottets uppföljning och utvärdering av penningpolitiken 2024 ligger fokus på måluppfyllelsen för penningpolitiken 2024 och effektiviteten i de åtgärder som vidtagits. En extern utvärdering har på utskottets uppdrag genomförts av Cemof vid Stockholms universitet och publicerats i rapporten Svensk penningpolitik 2024 (2024/25:RFR13), vars huvudsakliga slutsatser refererats i föregående avsnitt. Den externa utvärderingen är, tillsammans med Riksbankens redogörelse för penningpolitiken 2024 och den diskussion som fördes vid det offentliga sammanträdet den 3 juni 2025, central för de överväganden om penningpolitiken som utskottet gör här.

Svensk ekonomi präglades av en fortsatt lågkonjunktur 2024. Efter två år av i det närmaste oförändrad BNP, växte svensk ekonomi med 1,0 procent under året. Arbetsmarknaden fortsatte att mattas av, sysselsättningen sjönk och arbetslösheten ökade. Nedgången i inflationstakt under 2023 fortsatte under 2024 och inflationen mätt med KPIF var under andra halvåret 2024 till och med något under Riksbankens inflationsmål. Denna nedgång var snabbare än vad Riksbankens prognoser visade i början av året men efter halvårsskiftet var utfall och prognoser nära varandra och dessutom nära målet på 2 procent. I genomsnitt under året steg KPIF med 1,9 procent.

Riksbanken utökade antalet penningpolitiska möten till åtta under 2024. Vid mötena i maj, augusti, september och december beslutade direktionen om att sänka räntan med 0,25 procentenheter. Vid novembermötet sänktes räntan med 0,5 procentenheter. Sammantaget sänktes styrräntan således med 1,5 procentenheter från 4,0 till 2,5 procent. Samtidigt beslutade Riksbanken i februari att utöka försäljningen av sitt innehav av statsobligationer till 6,5 miljarder kronor per månad. Utskottet konstaterar att Riksbanken därutöver fattade beslut om att försäljningarna av innehavet av statsobligationer ska fortsätta till dess att innehavet uppgår till 20 miljarder kronor.

Utskottet noterar att Riksbanken under 2024 gjorde en skattning av den nominella neutrala räntans långsiktiga intervall. Den neutrala räntan uppskattas av Riksbanken vara inom intervallet 1–3 procent, vilket innebär att Riksbankens styrränta mot slutet av 2024 hade sänkts till detta intervall.

Även internationellt präglades 2024 av fallande inflation och sänkta styrräntor. Riksbanken var först ut bland de större centralbankerna med en sänkning i maj och följdes av ECB några veckor senare. Bank of England och den amerikanska centralbanken sänkte sina styrräntor under andra halvåret 2024. Utskottet noterar att Riksbanken inte bara var först ut med att sänka utan även sänkte mer än de andra. FED och ECB sänkte sina respektive styrräntor med en procentenhet under 2024 medan Bank of England sänkte räntan med 0,5 procentenheter.

Utskottet vill särskilt framhålla betydelsen av att de långsiktiga inflationsförväntningarna är väl förankrade vid inflationsmålet. Trots de senaste årens kraftiga variation i inflationen har inflationsförväntningarna på fem års sikt hållits stabila runt inflationsmålet. Under 2024 föll även de mer kortsiktiga inflationsförväntningarna mot 2 procent. Detta är enligt utvärderarna en klar indikation på att förtroendet för inflationsmålet har upprätthållits. Stabila inflationsförväntningar är en viktig förutsättning för den svenska lönebildningsmodellen. I det sammanhanget vill utskottet understryka att lönebildningsmodellen bidrar till att bibehålla inflationsmålets trovärdighet – något som även utvärderarna konstaterar.

Sammanfattningsvis delar utskottet såväl Riksbankens som utvärderarnas bedömning att den penningpolitiska måluppfyllelsen 2024 var god.

Utskottet noterar utvärderarnas slutsats att det skulle ha varit möjligt för Riksbanken att gå något snabbare fram med räntesänkningarna under 2024. Utvärderarna poängterar även att Riksbanken fäste stor vikt vid räntans effekt på växelkursen, något som de menar har svag evidens. Emellertid påpekar de att växelkursens påverkan på inflationen kan ha ökat de senaste åren. Enligt utskottets mening visar detta på vikten av att Riksbanken fortsätter att utveckla och dra lärdomar av den förda penningpolitiken.

Utvärderarna konstaterar att det på flera områden fortsatt finns möjlighet för Riksbanken att förbättra sin kommunikation för att på så sätt ytterligare stärka förtroendet för penningpolitiken. Bland annat framstår det enligt utvärderarna som att Riksbanken bedömde det som kostsamt för trovärdigheten att ändra räntan för tidigt och därmed riskera att behöva reversera ett sådant beslut om inflationen skulle visa sig öka igen. Utvärderarna menar att det går att undvika att tidigare räntebeslut och prognoser får en alltför stor betydelse i beslutsfattandet, under förutsättning att Riksbanken effektivt och trovärdigt kan kommunicera att ny information bör tillåtas att ändra framtida räntebeslut. Vidare poängterar utvärderarna att Riksbanken verkar ha lagt stor vikt vid att den underliggande inflationen (utan energipriser) skulle nå 2 procent, trots att målvariabeln, KPIF, var tydligt lägre än målnivån. Enligt utvärderarna är detta ett fullt rimligt agerande i tider med volatila energipriser, men kommunikationen om denna avvägning kunde ha varit tydligare. Slutligen poängterar utvärderarna att Riksbanken även kunde ha varit tydligare med hur man ser på kostnader förknippade med för låga respektive för höga inflationsutfall, där det framstår som att Riksbanken menar att kostnaderna för höga inflationsutfall sannolikt är större.

Utskottet välkomnar också att Riksbanken har utökat antalet penningpolitiska möten till åtta per år och att Riksbanken därigenom snabbt kan svara på förändringar i omvärlden.

I sin redogörelse uppmärksammar Riksbanken att centralbankers självständighet har diskuterats under året såväl i Sverige som internationellt. Den stora geopolitiska osäkerhet som råder pekar, enligt utskottets mening, på värdet av stabila och trovärdiga institutioner. Utskottet önskar därför särskilt framhålla att prisstabilitetsmålet med en oberoende centralbank har tjänat Sverige väl.

Avslutningsvis är det utskottets förhoppning att rapporten Svensk penningpolitik 2024 och utskottets offentliga utfrågning om penningpolitiken det föregående året med Riksbankens direktion och rapportförfattarna bidrar till den viktiga offentliga diskussionen om svensk penningpolitik.

Mot denna bakgrund föreslår utskottet att riksdagen godkänner det som utskottet anför om penningpolitiken 2024.

[1]https://www.riksdagen.se/sv/sa-fungerar-riksdagen/utskotten-och-eu-namnden/finansutskottet/finansutskottets-granskning-av-riksbanken/finansutskottets-utvarderingar-av-penningpolitiken/

[2] Inflationen mätt med konsumentprisindex med fast ränta.