HB03100: 2024 års ekonomiska vårproposition

Regeringens proposition 2023/24:100

2024 års ekonomiska vårproposition – Förslag till riktlinjer

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 11 april 2024

Ulf Kristersson

Elisabeth Svantesson (Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken och budgetpolitiken. Riktlinjernas syfte är att ange politikens inriktning inför budgetpropositionen för 2025.

Riktlinjerna för den ekonomiska politiken baseras på propositionens övriga innehåll, dvs. en beskrivning av finanspolitikens övergripande inriktning, en bedömning av den makroekonomiska utvecklingen och den offentliga sektorns finanser, en redovisning av utmaningarna för sysselsättningspolitiken samt betydelsen av produktivitet och offentliga investeringar, en uppföljning och bedömning av de budgetpolitiska målen, en uppföljning av statens budget samt en bedömning av finanspolitikens långsiktiga hållbarhet.

Propositionen innehåller även regeringens förslag till riktlinjer för skattepolitiken.

1

Prop. 2023/24:100

Innehållsförteckning

5.3Uppföljning av utgiftstaket och bedömning av utgiftstakets nivå

2

7.5Förändring av utgiftsramar och takbegränsade utgifter 2025 och 2026

9.9Sveriges återhämtningsplan inom ramen för faciliteten för återhämtning

|

||

10 Bedömning av finanspolitikens långsiktiga hållbarhet............................................. |

||

Vad avses med att finanspolitiken är hållbar? ............................................... |

||

Långsiktiga utmaningar för finanspolitiken ................................................... |

||

Ett scenario för utvecklingen på lång sikt...................................................... |

||

Finanspolitiken bedöms vara hållbar.............................................................. |

||

Bilaga 1 |

Tabellsamling makroekonomisk utveckling och offentliga finanser |

|

Bilaga 2 |

Fördelningspolitisk redogörelse |

|

Utdrag ur protokoll vid regeringssammanträde den 11 april 2024 |

|

|

3

Prop. 2023/24:100

1 Förslag till riksdagsbeslut

Regeringens förslag:

1.Riksdagen godkänner förslaget till riktlinjer för den ekonomiska politiken och budgetpolitiken (avsnitt 2).

2.Riksdagen godkänner förslaget till riktlinjer för skattepolitiken (avsnitt 5.5).

5

Prop. 2023/24:100

2Riktlinjer för den ekonomiska politiken och budgetpolitiken

2.1Politiska utgångspunkter

Sverige går igenom en ekonomisk vinter med svag

Inflationsbekämpning har därför hittills varit regeringens främsta prioritering i den ekonomiska politiken. En kombination av återhållsam finanspolitik, åtstramande penningpolitik och en ansvarstagande avtalsrörelse ger nu resultat. Det finns en ljusning i att inflationen har minskat tydligt den senaste tiden. Huvudscenariot är att inflationsmålet nås i år, men det krävs fortsatt uthållighet i det inflationsbekämpande arbetet. Inte minst då osäkerheten i omvärlden fortsatt är stor. Geopolitiska orolig- heter och krig i vårt närområde kan exempelvis driva upp energi- och fraktpriser, vilket skulle riskera att öka inflationen igen. I sammanhanget utgör även kronkursens utveckling en osäkerhetsfaktor.

I takt med att inflationen sjunker, samtidigt som effekterna av lågkonjunkturen slår igenom allt tydligare, blir huvuduppgiften för den ekonomiska politiken att lägga grunden för återhämtning, högre tillväxt och en bättre välfärd. Sverige ska byggas rikare igen.

Sverige behöver också bli ett tryggare land. Säkerhetsläget i vår omvärld och samhälls- problemen på hemmaplan, inte minst den grova organiserade brottsligheten, gör att ekonomiska resurser krävs till utbyggnaden av såväl försvar som rättsväsende. Trygg- het handlar också om att välfärden ska gå att lita på. De höga priserna pressar nu sjukvården samtidigt som alltför många elever inte klarar kunskapskraven i skolan, i spåren av den misslyckade integrationen. Givet den underliggande styrkan i den svenska ekonomin med bl.a. starka statsfinanser har Sverige goda förutsättningar att hantera situationen. Det kommer dock att krävas väl avvägda prioriteringar i den ekonomiska politiken och att tillväxten åter tar fart. Endast så skapas tillräckligt med resurser över tid för att kunna möta de behov som finns.

I takt med att inflationen stabiliseras på en låg nivå avser regeringen att understödja ekonomins återhämtning genom reformer som syftar till att förstärka hushållens köpkraft, minska arbetslösheten samt öka tillväxten och investeringarna – med bibehållen låg inflation. Samtidigt möjliggörs en effektiv klimatomställning. Detta lägger grunden för att Sverige framåt kan byggas både rikare och tryggare.

En plan i tre delar för att ta Sverige genom det besvärliga ekonomiska läget

Bekämpa inflationen och stötta hushåll och välfärd

Regeringen bedriver en väl avvägd finanspolitik som bidrar till att få ner inflationen samtidigt som bördorna av de höga priserna fördelas jämnare. Hittills har detta genomförts genom två återhållsamma budgetar, samtidigt som de som drabbats hårdast av prisökningarna har stöttats genom bl.a. elstöd, sänkt skatt på arbete, pension och drivmedel samt tillfällig höjning av bostadsbidraget till barnfamiljer. Utöver detta har sänkningen av reduktionsplikten gjort det billigare att tanka, vilket

7

Prop. 2023/24:100

inte minst gynnar boende på landsbygden som är beroende av bilen i sin vardag. De enskilt största budgetsatsningarna har gått till att stötta välfärden. Den senaste tidens statistikutfall visar att inflationsbekämpningen är på god väg att lyckas.

Sverige ska vara ett land med en välfärd att lita på. Regeringen lämnar inte vården, skolan och omsorgen åt sitt öde. Trots att inflationen är på väg ner så skapar de höga kostnaderna fortsatt stora problem, bl.a. i kommuner och regioner. Utsikterna för regionernas ekonomi har försämrats sedan i höstas, inte minst på grund av stigande pensionskostnader, med varsel om uppsägning av personal som följd. För att kom- pensera för inflationens effekter och undvika uppsägningar i sjukvården föreslår regeringen ett tillskott till regionerna. Dessutom förstärks arbetet med att strukturellt förbättra vården. Regeringen fortsätter arbetet med att återupprätta en stark kunskaps- skola med fokus på faktakunskaper och förmågor som att läsa, skriva och räkna. Det är bra för alla – och särskilt för de elever som behöver skolan mest. Regeringen före- slår ett tillskott till kommunerna i syfte att upprätthålla kvaliteten i undervisningen. Ansvaret för att finansiera vård, skola och omsorg och att prioritera kärnverksam- heterna ligger dock framför allt på kommunerna och regionerna.

Regeringen kommer inte att blåsa faran över för tidigt. Inflationsbekämpningen har inte lyckats förrän inflationen har stabiliserats runt inflationsmålet. Det vilar fortsatt ett brett ansvar på flera aktörer för att nå dit, på såväl Riksbanken och regeringen som t.ex. arbetsmarknadens parter. Även efter att inflationsmålet har nåtts krävs fortsatt vaksamhet. Ekonomin utsätts ständigt för störningar. Skulle inflationen ta fart igen kommer inflationsbekämpning återigen att bli det överordnande målet för den ekonomiska politiken.

Hushållens köpkraft har minskat som en konsekvens av inflationen, men väntas successivt att återhämta sig i takt med att inflationen sjunker. Det kommer dock att ta tid innan köpkraften är återställd för alla hushåll (se fördjupningsruta 2.1). En viktig uppgift framöver i den ekonomiska politiken är därför att understödja återhämtningen i syfte att återställa alla hushålls köpkraft.

Återupprätta arbetslinjen

På grund av lågkonjunkturen väntas antalet arbetslösa öka med omkring 40 000 per- soner i år. De som sedan tidigare står utanför arbetsmarknaden kommer i det läget att få det ännu svårare att hitta arbete. Först och främst bör detta mötas med utbildnings- insatser för att bättre rusta arbetssökande. Samtidigt behöver de strukturella pro- blemen på arbetsmarknaden åtgärdas. Det handlar inte minst om att förstärka driv- krafterna till arbete och självförsörjning. Regeringen fortsätter därför arbetet med att återupprätta arbetslinjen i Sverige.

I budgetpropositionen för 2024 (prop. 2023/24:1) togs viktiga steg genom sänkt skatt på arbete – framför allt för de med låga och medelhöga inkomster – och pension. Under förutsättning att det finns finansiellt utrymme avser regeringen att under mandatperioden lägga fram ytterligare förslag för att sänka skatten på arbete för att öka drivkrafterna till arbete och utbildning. Arbetslöshetsförsäkringen reformeras med en tydligare nedtrappning, för att stärka incitamenten till återgång i arbete. Försäk- ringen förstärks också genom att taket höjs och fler personer omfattas. Regeringen har även gett en särskild utredare i uppdrag att utreda hur en modell för ett bidragstak kan utformas och genomföras för att säkerställa att det alltid lönar sig bättre att arbeta än att leva på bidrag (dir. 2023:70). I syfte att motverka utanförskap, öka graden av själv- försörjning och påverka incitamentsstrukturer avser regeringen att se över flerbarns- tillägget. För att integrationen ska fungera bättre ska även kraven på aktivitet öka för den som har arbetsförmåga men lever på försörjningsstöd. Det behövs starkare incitament att arbeta och att ta de jobb som finns, där de finns. Regeringen avser

8

Prop. 2023/24:100

också att höja kraven för kvalificering till den svenska välfärden för dem som inte är svenska medborgare. Det är viktigt att medborgarskapet uppvärderas och att det blir något eftersträvansvärt för dem som vill leva och verka i Sverige.

Arbetslinjen handlar också om att skapa fler vägar till jobb. Regeringen har bl.a. föreslagit åtgärder för att stärka undervisningen i svenska för invandrare (sfi) samtidigt som kraven på de studerande skärps. För att inskärpa det egna ansvaret för att lära sig svenska avser regeringen att föreslå att den generella rätten till att delta i sfi begränsas till tre år. Därutöver har regeringen sett till att etableringsjobben kommer på plats för att bl.a. förbättra nyanländas möjligheter på arbetsmarknaden. Regeringen vill också underlätta handläggningen av omställningsstudiestödet genom att göra regelförenk- lingar i stödet. Ändringarna ska leda till kortare handläggningstider och mer auto- matiserade processer, utan att det grundläggande syftet med reformen ändras och utan att målgruppen för stödet utvidgas i större utsträckning. I propositionen Vårändrings- budget för 2024 (prop. 2023/24:99) görs också en satsning på sommarjobb. Vidare föreslås fler platser inom yrkesvux och en förstärkning av statsbidraget till kommuner för att personer med tillfälligt skydd, t.ex. skyddsbehövande från Ukraina, ska få tillgång till komvux i sfi. Regeringen föreslår också att medel avsätts för att förbättra levnadsvillkoren och möjligheterna till etablering på arbetsmarknaden för människor som drivits på flykt från krigets Ukraina och som beviljats uppehållstillstånd med tillfälligt skydd.

Att Sverige har en hög andel individer som arbetar och är självförsörjande är en förut- sättning för en gemensamt finansierad välfärd. Mot denna bakgrund har regeringen tagit fram ett självförsörjningsmått. Måttet ska följas över tid och avser att mäta andelen individer i förvärvsaktiv ålder som har egen försörjning, främst genom arbete. Den fördelningspolitiska redogörelsen (se bilaga 2) innehåller en utförlig beskrivning av måttet. En ökad sysselsättningsgrad har bidragit till att andelen självförsörjande har ökat de senaste tio åren. Andelen självförsörjande är högre bland män än bland kvinnor och högre bland inrikes födda än bland utrikes födda.

Strukturreformer för högre tillväxt

En växande ekonomi är nödvändig för att kunna möta de investerings- och resurs- behov som ligger framför oss, inte minst när det gäller områden som försvar, rätts- väsende och infrastruktur. Hög tillväxt och god produktivitetsutveckling under lång tid har varit viktiga faktorer för att göra Sverige till ett av världens rikaste länder.

Sverige har dock, likt många andra länder i västvärlden, haft lägre

För att bygga Sverige starkare och rikare kommer regeringens tillväxtagenda framåt att fokusera på investeringar i infrastruktur, klimatomställning, forskning, energipro- duktion, samt regelförenklingar och kompetensförsörjning. Regeringen avser bl.a. att lägga fram en forsknings- och innovationsproposition vars fokus är excellens, inter- nationalisering och innovation. Dessutom avser regeringen att lägga fram en infra- strukturproposition och utarbeta en strategi för nyindustrialiseringen och samhälls- omvandlingen i norra Sverige. En produktivitetskommission som kartlägger hinder och möjligheter för att stärka produktiviteten i ekonomin har tillsatts (dir. 2023:58). Uppdraget ska delredovisas i maj 2024 och slutredovisas 2025. För att skapa bättre

9

Prop. 2023/24:100

möjligheter för svenska företag att växa behövs lättnader från byråkrati och administration. Tillståndsprocesser ska kortas, bli effektivare och mer förutsebara. Regeringen har beslutat om att inrätta ett förenklingsråd vid Tillväxtverket, och ett implementeringsråd kommer att tillsättas. Regeringen kommer att fortsätta arbetet med att minska regelbördan och de administrativa kostnaderna för företag samt vidta åtgärder för att myndigheternas handläggning ska bli effektivare och snabbare.

Skattepolitiken utgör en central del av den ekonomiska politiken. Skatterna ska finansiera offentliga utgifter på ett robust och rättssäkert sätt samtidigt som de ska skapa goda förutsättningar för hög sysselsättning och tillväxt. I avsnitt 5.5 presenterar regeringen sitt förslag till riktlinjer för skattepolitiken.

Regeringen har tillsatt en utredning för att se över hur frivillig återvandring kraftigt kan stimuleras och med andra medel öka (dir. 2023:151). I uppdraget ingår att ta fram förslag på vilka nivåer av ekonomiska incitament och stöd som är samhällsekonomiskt försvarbara för att skapa incitament för personer att återvandra samt hur svenska myndigheter bättre kan bistå den som kan komma i fråga för återvandring med praktiska förberedelser. Uppdraget ska redovisas senast den 1 augusti 2024.

För att säkra tillgången till rätt kompetens och främja ökad konkurrenskraft krävs allt från stärkta grundläggande färdigheter som att läsa, skriva och räkna, till fler utbildade ingenjörer, vilket regeringen även har satsat på i budgeten för innevarande år. Skatte- reglerna ska utformas för att öka Sveriges möjligheter att konkurrera om internationell nyckelkompetens och för att främja forskning och utveckling. Att skattelättnader för experter utökats samt att det s.k.

I klimathandlingsplanen (skr. 2023/24:59) har regeringen konstaterat att klimatfrågan bara kan lösas i en ekonomi som växer och präglas av ökad konkurrenskraft, tillväxt, stärkt beredskap och resiliens. Svenska företag har varit tidigt ute och har hittat möjligheter att dra nytta av den förändring som sker globalt. Genom politiska beslut kan gynnsamma ramar för omställningen skapas. De viktigaste förutsättningarna är trygg och kostnadseffektiv leverans av fossilfri energi, effektiva tillståndsprocesser och tillgång till relevant kompetens. Stabil, fossilfri el är avgörande för tillväxten, men även för klimatomställningen i industrin och elektrifieringen av transportsektorn. Arbetet med att få ny kärnkraft på plats i Sverige fortsätter.

Bostadsbyggandet påverkas på kort sikt mycket negativt av de högre räntorna. Regeringen har därför vidtagit kortsiktiga åtgärder för att stötta byggbranschen, bl.a. genom förslaget att tillfälligt höja taket för rotavdraget. På längre sikt påverkas byggandet strukturellt av tillgången till bl.a. byggbar mark, regelverk och kommu- nernas agerande. Regeringen arbetar därför med reformer för att öka tillgången till byggbar mark, förbättra nyttjandet av det befintliga beståndet och åtgärda andra strukturella hinder som präglar bostadsmarknaden.

Länder med starka offentliga finanser klarar att prioritera tillväxtinvesteringar också i dåliga tider. Sverige har en låg statsskuld och starka offentliga finanser, vilket ger utrymme för ytterligare investeringar för högre tillväxt. Därför är ordning och reda i statens finanser centralt.

10

Prop. 2023/24:100

Fördjupning 2.1 Hushållens köpkraft har försvagats

En hög inflation har medfört att hushållens köpkraft har minskat. För den genom- snittliga löntagaren har uppgången i inflationen försvagat köpkraften väsentligt sedan slutet av 2021. Eftersom lönerna inte har stigit i samma takt som priserna har drygt tio års reallöneökningar gått förlorade. Reallöneminskningen har särskilt drabbat de sysselsatta som inte lyckats få upp sin lön, genom att t.ex. byta arbete eller arbeta fler timmar. Även om den genomsnittliga reallönen väntas öka framöver bedöms det ta flera år innan den är tillbaka på 2021 års nivå.

Hushållens sammanlagda köpkraft har inte påverkats lika mycket som enskilda löntagares. Hushållens reala disponibla inkomster minskade med knappt 1,5 procent

Köpkraften väntas öka något 2024, då lägre inflation och stigande löner väntas bidra positivt medan sysselsättningen, som bedöms minska, har en motverkande effekt (se diagram 2.1). Den sammanlagda köpkraften väntas vara återhämtad först 2025, då effekten av lägre räntor tillsammans med stigande reallöner och sysselsättning bidrar i positiv riktning. För den genomsnittliga individen väntas köpkraften mätt som real disponibel inkomst per invånare vara återhämtad 2027 (se diagram 2.1).

Diagram 2.1 Hushållens disponibla inkomst

Index, 2021 = 100

106

104

102

100

98

96

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

|

|

Real disponibel inkomst per invånare |

|

Real disponibel inkomst |

|

||

|

|

|

|

||||

Källor: Statistiska centralbyrån och egna beräkningar.

För hushåll i den nedre delen av inkomstfördelningen väntas återhämtningen gå snabbare än för de högre inkomstgrupperna. I reala termer har köpkraften försämrats mer för hushåll med högre inkomster än för de med lägre. En viktig förklaring till detta är att många transfereringssystem räknas upp med prisbasbeloppet, vars utveckling är direkt kopplad till inflationen. För hushåll med dessa transfereringar innebär det kompensation för den genomsnittliga inflationsutvecklingen i samhället, men inte nödvändigtvis full kompensation för de ökade utgifter som dessa hushåll har haft. Det är dock inte enbart hushåll med de allra högsta inkomsterna som har haft en

11

Prop. 2023/24:100

svag utveckling. Det gäller även för hushåll med genomsnittlig inkomst, där köpkraften inte väntas vara återhämtad förrän efter 2026 (se diagram 2.2).

Diagram 2.2 Real utveckling av hushållens ekonomiska standard, inkomstgrupper

Index 2021=100

106

104

102

100

98

96

94

92

90

21 |

22 |

23 |

24 |

25 |

26 |

27 |

|

Inkomstgrupp 2 (låga inkomster) |

|

Inkomstgrupp 5 (medelinkomster) |

|||

Inkomstgrupp 10 (höga inkomster)

Anm.: Definitionen av disponibel inkomst skiljer sig mellan nationalräkenskaperna och inkomststatistiken som används i diagram 2.1. De viktigaste skillnaderna mellan de olika sätten att mäta disponibel inkomst är att i inkomststatistiken saknas ränteutgifter (räknas här som konsumtion) och driftöverskott i egna hem. Dessutom används olika s.k. deflatorer, dvs. prisindex, vid beräkning av den reala disponibla inkomsten.

Källor: Statistiska centralbyrån och Statistiskt analysregister (STAR).

Skillnader i belåningsgrad och prisutvecklingen på hushållens olika konsumtions- korgar, dvs. alla varor och tjänster som hushållet konsumerar under året, bidrar till att köpkraften har påverkats olika mycket för olika typer av hushåll. Till exempel har hushåll med jämförelsevis hög andel livsmedel i sin varukorg haft en större nedgång i sin köpkraft än det genomsnittliga hushållet. Det följer av att prisuppgången på livs- medel har varit högre än den för KPI som helhet. I diagram 2.3 visas utvecklingen av de viktigaste hushållsutgifterna (livsmedel, boende, drivmedel och elförbrukning), i förhållande till hushållens inkomster, för några typhushåll. De flesta hushåll har upplevt en försämrad köpkraft under 2022 och 2023. För ensamstående hushåll utan barn väntas köpkraften förbättras under 2024, och stärkas ytterligare under 2025. Det beror både på ökade inkomster och på att utgiftsökningen väntas bromsa in i takt med lägre inflation och räntor. För hushåll med två barn väntas köpkraften under 2024 försvagas. Det gäller för såväl ensamstående med barn som sammanboende med barn. Ensamstående hushåll har dock sämre möjligheter att hantera ökade kostnader då marginalerna i hushållsbudgeten är lägre. Under 2024 och 2025 väntas inkomsterna för barnfamiljer öka i ungefär samma takt som för övriga hushåll i förvärvsaktiv ålder. Samtidigt bedöms utgifterna för räntor och livsmedel fortsätta att öka under 2024, vilket försämrar köpkraften. Under 2025 väntas ränteutgifterna minska och pris- ökningen på livsmedel avta. Sammantaget leder det till att köpkraften förbättras för barnfamiljer fr.o.m. 2025, men det väntas ta ytterligare något år innan köpkraften är helt återhämtad.

12

Prop. 2023/24:100

Diagram 2.3 Typhushåll, utgifter i förhållande till inkomster

Utgifternas andel av inkomsten

55

50

45

40

22 |

23 |

24 |

25 |

26 |

27 |

Ensamstående utan barn (Sverige) |

|

Ensamstående utan barn (storstad) |

|||

Sammanboende med två barn (Sverige) |

Sammanboende med två barn (storstad) |

||||

Anm.: Definitionen av disponibel inkomst skiljer sig mellan nationalräkenskaperna och inkomststatistiken som används i diagram 2.1. De viktigaste skillnaderna mellan de olika sätten att mäta disponibel inkomst är att i inkomststatistiken saknas ränteutgifter (räknas här som konsumtion) och driftöverskott i egna hem. Dessutom används olika deflatorer vid beräkning av den reala disponibla inkomsten. Barnen antas i beräkningarna vara 9 och 11 år.

Källor: Statistiska centralbyrån, Konsumentverket och egna beräkningar.

Åtgärder för att stötta ekonomin och öka tryggheten

I den ekonomiska vårpropositionen beskriver regeringen politikens inriktning på medellång och lång sikt. I propositionen föreslås i normala fall inga nya reformer. Dessa finns i stället i budgetpropositionen, där regeringen på hösten lämnar förslag till statens budget för kommande år. Om det under ett budgetår sker förändringar som inte var möjliga att förutse i samband med budgetpropositionen får regeringen lämna förslag till ändringar i statens budget för det löpande budgetåret. Det ska som huvud- regel ske antingen i anslutning till den ekonomiska vårpropositionen (vårändrings- budget) eller till budgetpropositionen (höständringsbudget).

Samtidigt med denna proposition lämnar regeringen propositionen Vårändringsbudget för 2024 till riksdagen. I den propositionen presenteras bl.a. åtgärder inom följande områden:

–Åtgärder för att ta Sverige genom lågkonjunkturen och värna välfärden

–Brottsbekämpning och ökad trygghet

–Stärkt försvar och krisberedskap

Åtgärder för att ta Sverige genom lågkonjunkturen och värna välfärden

I takt med att inflationen sjunker ökar möjligheterna att använda Sveriges ekonomiska utrymme för att stötta ekonomin något. Breda efterfrågestimulanser är inte aktuella, utan i första hand handlar det om områden, inte minst välfärden, där inflationens konsekvenser fortsatt är särskilt tydliga. För även om inflationen är på väg ner präglas ekonomin fortsatt av de höga priserna.

Regeringen lämnar inte välfärden i sticket. Den höga inflationen har medfört ett högt kostnadstryck i kommuner och regioner, då kostnaderna för både verksamhet och avtalspensioner har ökat kraftigt. Särskilt pensionskostnaderna bedöms fortsätta att öka under 2024. Detta bidrar till ett ansträngt ekonomiskt läge, i synnerhet i regionerna som drabbas hårdast av de ökade pensionskostnaderna. För att förbättra de ekonomiska förutsättningarna och undvika uppsägningar av sjukvårdspersonal föreslår regeringen ytterligare sex miljarder kronor till regionerna i propositionen Vårändringsbudget för 2024. Regeringen föreslår även ett tillskott till kommunerna för

13

Prop. 2023/24:100

att minska risken att inflationen på ett negativt sätt påverkar förutsättningarna för barn och elever att få den utbildning och det stöd de har rätt till.

Regeringen ser också ett behov av att stödja regionerna i arbetet med nödvändiga strukturåtgärder som kan effektivisera verksamheterna. Därför intensifieras arbetet med en nationell vårdförmedling, och en effektivitetsdelegation för hälso- och sjuk- vården inrättas. Effektivitetsdelegationen ska sprida positiva erfarenheter mellan regioner och ge stöd för att genomföra strukturåtgärder, i syfte att effektivisera verk- samheterna. Därutöver avser regeringen att låta regionernas ekonomiska situation utvärderas, med fokus på resursutnyttjande, kostnadseffektivitet och effektiviserings- potential.

Trots lägre inflation är priserna fortsatt på höga nivåer. För att stötta dem som drabbas särskilt hårt av prisökningarna föreslår regeringen en förlängning av det tillfälligt förhöjda bostadsbidraget för barnfamiljer med svag ekonomi. Den ökade arbetslösheten bedöms minska ungdomars möjligheter att få arbete. Möjligheten att skapa sommarjobb för ungdomar i kommuner med hög arbetslöshet bör därför stärkas. Jobben ska vara tillgängliga att söka för alla ungdomar i relevant åldersgrupp i dessa kommuner.

En väl fungerande matchning på arbetsmarknaden minskar risken för att arbetslös- heten stiger och håller sig kvar på en hög nivå. Många branscher har svårt att hitta arbetskraft med rätt utbildning och kompetens. Möjligheterna till omställning och utbildning behöver därför bli större. Av den anledningen föreslår regeringen att ytterligare medel avsätts till fler platser inom den yrkesinriktade vuxenutbildningen så att kompetensförsörjningen förbättras och fler snabbt kan komma i arbete.

I ett land som Sverige – med långa avstånd och många glest befolkade områden – är det viktigt med välfungerande kommunikationer. Till följd av den kraftigt minskade flygtrafiken under pandemin har det uppstått ett ackumulerat underskott i det gemensamma avgiftsutjämningssystemet för säkerhetskontroll av passagerare och deras bagage (GAS). För att mildra kommande avgiftshöjningar för flygbolagen föreslår regeringen att medel tilldelas Transportstyrelsen för detta ändamål. Behovet av underhåll av transportinfrastrukturen är stort. Extraordinära väderhändelser och skredet vid E6 i Stenungsund har markant ökat kostnaderna för vägunderhållet. Regeringen prioriterar att förbättra den befintliga infrastrukturen och reparera där det behövs. För att undvika negativa effekter på det övriga arbetet med underhåll av det svenska vägnätet föreslår regeringen att medel tillförs för åtgärder i samband med återställandet efter skredet på väg E6.

Eldrivna transporter bör möjliggöras i hela landet genom en snabb, samordnad och samhällsekonomiskt effektiv utbyggnad av ändamålsenlig laddinfrastruktur. Utbygg- naden av laddinfrastruktur bör ske i sådan takt att den bidrar till en snabb elektrifie- ring av transportsektorn. För att uppnå kostnadseffektiva utsläppsminskningar och stimulera investeringar i grön teknik föreslår regeringen en förstärkning av det generella klimatinvesteringsstödet Klimatklivet, vilket bl.a. kan finansiera investeringar i laddinfrastruktur som skapar förutsättningar för eldrivna vägtransporter att snabbare ersätta fossila drivmedel.

Brottsbekämpning och ökad trygghet

Den organiserade brottsligheten är systemhotande och utgör ett betydande hot mot det öppna samhället, den enskilda människans frihet och grunderna för vår rättsstat. Den grova organiserade brottsligheten fortsätter att släcka liv samtidigt som den har spridit sig från storstäderna till mindre orter. Utsatthet för kriminalitet skapar otrygghet, och utan trygghet, ingen frihet. Ett annat allvarligt problem är den grova

14

Prop. 2023/24:100

organiserade brottslighetens otillbörliga påverkan på politiken och den offentliga förvaltningen. För att vända utvecklingen genomför regeringen den största offensiven i svensk historia mot organiserad brottslighet. Mäns våld mot kvinnor, våld i nära relationer och hedersrelaterat våld och förtryck utgör allvarlig kriminalitet och samhället måste stå upp för dem som utsätts för sådan allvarlig brottslighet. Sverige ska bli ett tryggare land att bo och leva i.

Att med kraft trycka tillbaka brottsligheten är en av regeringens mest prioriterade uppgifter. De brottsbekämpande myndigheterna har getts mer resurser, effektivare verktyg och straffen för flera brott har skärpts. Utöver det planeras ytterligare åtgärder, däribland system med visitationszoner och anonyma vittnen samt utökade möjligheter att använda preventiva tvångsmedel. Dessutom utreds ett reviderat regelverk för påföljder med bl.a. sänkt straffreduktion för flerfaldig brottslighet, förvaringsdom och sänkt straffmyndighetsålder. Regeringen föreslår fortsatta resursförstärkningar för att de brottsbekämpande myndigheterna ska fortsätta att stärka sin förmåga att utföra sina uppdrag.

Kriminalvården står inför en kraftig expansion av antalet häktes- och fängelseplatser. Det leder till ökade kostnader då nybyggda fängelser är dyrare än gamla. Det är därför särskilt viktigt att myndigheten bedriver ett målinriktat arbete för att minska dygns- kostnaderna exklusive hyror. Utöver det arbete som Kriminalvården på egen hand har påbörjat avser regeringen att ge Kriminalvården ett förnyat uppdrag om att föreslå lämpliga åtgärder för att minska dygnskostnaden. I uppdraget ska ingå att genomföra en utökad internationell jämförelse med andra europeiska länder med en lägre dygns- kostnad i syfte att identifiera ytterligare möjliga åtgärder för att minska kostnaden. Det är dock fortsatt viktigt att Kriminalvården har förutsättningar att upprätthålla säker- heten och bedriva en effektiv återfallsförebyggande verksamhet. En översyn av häkteslagen (2010:611) och fängelselagen (2010:610) ska genomföras för att se över frågor som underlättar för Kriminalvården i den pågående expansionen.

Regeringen föreslår att medel avsätts för att påskynda Kriminalvårdens planerade kapacitetsutbyggnad. Regeringen avser också att föreslå förenklingar av byggreglerna för nya fängelseplatser. Utöver det föreslås medel avsättas till Statens institutions- styrelse för att omhänderta det ökande antalet barn och unga som döms till sluten ungdomsvård samt för att möjliggöra vissa särskilda säkerhetshöjande åtgärder, såsom t.ex. inlåsning vid dygnsvilan. Samtidigt föreslås att Sveriges Domstolar ska tillföras medel för att domstolarna ska kunna bedriva sin verksamhet i takt med övriga satsningar på rättsväsendet.

Det går inte att bekämpa den organiserade brottsligheten utan att strypa gängens ekonomi. Genom att slå mot möjligheterna att berika sig ekonomiskt på kriminalitet kan samhället minska incitamenten att ägna sig åt brottslighet och motverka att brottsvinster bygger upp ännu starkare och mer välorganiserade kriminella verksam- heter. Brott mot välfärden är en lukrativ inkomstkälla för den organiserade brottslig- heten. Att förhindra utnyttjandet av offentliga medel, förhindra att företag och andra juridiska personer används som brottsverktyg och öka återtagandet av brottsvinster är därför prioriterade insatser för regeringen. För att minska felaktiga utbetalningar och brott mot välfärdssystemen inrättade regeringen Utbetalningsmyndigheten den

1 januari 2024. Framgent planerar regeringen för att fler statliga utbetalningar ska omfattas av myndighetens verksamhet, liksom även utbetalningar från kommuner och regioner. Skatteverket, Tullverket och Kronofogdemyndigheten föreslås få tillskott för att öka takten i arbetet mot den kriminella ekonomin. Resurser föreslås avsättas för Försäkringskassans arbete mot felaktiga utbetalningar, och genom ytterligare medel kan Inspektionen för vård och omsorg stärka tillsynen för att förebygga och motverka välfärdskriminalitet. Regeringen föreslår även att resurser avsätts till ett antal

15

Prop. 2023/24:100

myndigheter för att utveckla informationsutbytet i syfte att motverka felaktiga utbetal- ningar från välfärdssystemen. Därutöver föreslår regeringen en förstärkning av arbetet mot arbetslivskriminalitet.

Stärkt försvar och krisberedskap

Svensk säkerhet byggs bäst tillsammans med andra länder. Den 16 maj 2022 fattades, med brett stöd i riksdagen, beslut om att ansöka om medlemskap i Nato. Ett svenskt Natomedlemskap är det bästa sättet att värna Sveriges säkerhet, och det är därför glädjande att Sverige nu har blivit en fullvärdig medlem i Nato. Medlemskapet innebär att Sverige blir säkrare och att Nato blir starkare.

Det har gått drygt två år sedan Ryssland inledde sin fullskaliga invasion av Ukraina. Sverige har stöttat Ukraina med politiskt, ekonomiskt, humanitärt och militärt stöd genom sammanlagt femton stödpaket. I februari 2024 presenterades det senaste stödpaketet, och regeringen lämnade samtidigt propositionen Extra ändringsbudget för 2024 – Försvarsmateriel och ekonomiskt stöd till Ukraina (prop. 2023/24:76) som bl.a. innehöll medel för att finansiera delar av detta paket. I propositionen Vår- ändringsbudget för 2024 avsätts medel som behövs för att finansiera de återstående delarna av stödpaketet.

Regeringen bedömer att Sveriges försvarsutgifter enligt Natos definition kommer att uppgå till 2 procent av BNP i år. Fortsatta resursförstärkningar kommer att föreslås i enlighet med den politiska överenskommelsen om det militära och civila försvaret från mars 2022. För att stärka förmågan i befintliga krigsförband föreslår regeringen ett tillskott av medel till Försvarsmakten.

Det kraftigt försämrade säkerhetsläget har tydliggjort att takten i förstärkningen av det civila försvaret behöver öka. Därför behövs ytterligare satsningar under innevarande år. Det gäller bl.a. strategiska varor och tjänster för att förstärka sjukvården under höjd beredskap samt mobila elverk till kommunal räddningstjänst. Regeringen föreslår ett tillskott till Försäkringskassan för arbete med såväl fysisk säkerhet som informations- och cybersäkerhet. Medel föreslås även för att stödja mindre kommuner och andra offentliga aktörer i arbetet med att stärka sin förmåga att stå emot och hantera it- incidenter.

Att transporter och infrastruktur fungerar är en nödvändig förutsättning för att viktiga samhällsfunktioner ska kunna upprätthållas vid kriser i fredstid, höjd beredskap och ytterst i krig. Försvarsmakten har pekat ut särskilda behov av åtgärder i transport- infrastrukturen. Regeringen föreslår därför att medel tillförs för att kunna påbörja arbetet med vissa prioriterade åtgärder utifrån totalförsvarets behov. Beredskapen inom dricksvattenhantering behöver stärkas. Regeringen föreslår därför ett tillskott till nationella vattenkatastrofgruppen vid Livsmedelsverket för bl.a. inköp av materiel och strategiska förstärkningsresurser för samhällsviktiga funktioner. Vidare bereder regeringen förslag från betänkandet Livsmedelsberedskap för en ny tid (SOU 2024:8) inför Livsmedelsstrategin 2.0.

2.2Den ekonomiska utvecklingen

Blandad utveckling i omvärlden

Hög inflation, snabbt stigande räntor och lågt förtroende bland hushåll och företag har hållit tillbaka tillväxten i omvärlden 2023. En jämförelse mellan USA och euro- området visar dock att utvecklingen har varit tudelad. I USA har tillväxten utvecklats överraskande starkt, medan tillväxten i euroområdet har stagnerat. Tillväxten skiljer sig emellertid åt även inom euroområdet, där inte minst Tyskland har haft en svag

16

Prop. 2023/24:100

utveckling. Arbetsmarknaderna har däremot utvecklats positivt i både USA och euroområdet 2023, med ökad sysselsättning och låg arbetslöshet. I USA har dock reallönerna utvecklats bättre än i euroområdet. De ökade reallönerna, ett högt ackumulerat sparande efter pandemin och en jämförelsevis låg räntekänslighet bland hushållen, har bidragit till att hålla uppe tillväxten i hushållens konsumtion i USA, trots hög inflation och snabbt stigande räntor.

De senaste månaderna har inflationen i USA och euroområdet varit i stort sett oförändrad. Framöver väntas inflationen i omvärlden återigen minska. Varuinflationen bedöms fortsätta minska och även tjänstepriserna väntas utvecklas mer måttligt när läget på arbetsmarknaderna och löneutvecklingen normaliseras. Flera centralbanker väntas sänka sina styrräntor under 2024.

Framåtblickande indikatorer, såsom inköpschefsindex och hushållens förtroende- indikator, talar för att aktiviteten i den amerikanska ekonomin fortsätter att utvecklas starkt under första halvan av 2024. Samtidigt tyder motsvarande indikatorer på att tillväxten i euroområdet förblir svag. I takt med att inflationen minskar stärks hus- hållens köpkraft. Detta väntas främja hushållens konsumtion och bidra till att lyfta tillväxten i euroområdet fr.o.m. andra halvan av 2024. Dessutom väntas mindre åtstramande finansiella förhållanden understödja investeringarna framöver.

Den kinesiska ekonomin växte 2023 i linje med landets tillväxtmål på omkring

5 procent. Olika typer av åtgärder för att hantera den pågående fastighetskrisen har gett den kinesiska ekonomin visst stöd. Åtgärderna väntas bidra till att tillväxten växer i linje med tillväxtmålet på omkring 5 procent även 2024. I Kina har inflationen varit negativ under stora delar av det senaste halvåret, främst på grund av kraftigt fallande livsmedelspriser. Inflationen exklusive livsmedel- och energipriser har varit positiv men låg, vilket speglar en svag inhemsk efterfrågan.

Sammantaget väntas

Återhämtning i svensk ekonomi 2025

Svensk ekonomi bedöms ha befunnit sig i en lågkonjunktur sedan 2023, med minskande BNP tre kvartal i följd. Konjunkturnedgången kan kopplas till en svag inhemsk efterfrågan. För många hushåll har uppgången i inflationen försvagat köpkraften väsentligt under 2022 och 2023 (se fördjupningsruta 2.1).

En hög inflation och snabbt stigande räntor har pressat både hushållens konsumtion och bostadsbyggandet. Framtidsutsikterna har förbättrats något enligt uppmätta förväntningar om den ekonomiska utvecklingen, men indikatorer pekar alltjämt på en svag tillväxt under inledningen av 2024. Svenska hushåll är generellt högt belånade och har korta bindningstider för räntorna på sina bostadslån, vilket gör att ränteföränd- ringar får genomslag förhållandevis snabbt. Under 2024 väntas lägre inflation och stigande löner förbättra det ekonomiska läget i hushållssektorn. Samtidigt bedöms sysselsättningen minska, och hushållens ränteutgifter vara fortsatt höga. Köpkraften ser därför ut att utvecklas svagt och hushållens konsumtion väntas växa långsamt. De högre kostnaderna i kombination med svag efterfrågan från hushållen väntas också sätta sitt avtryck på bostadsmarknaden, med fortsatt sjunkande bostadsinvesteringar. Sammantaget väntas

17

Prop. 2023/24:100

utvecklingen i omvärlden väntas förbättras 2025, vilket bidrar till att tillväxten i svensk export tilltar.

Försämrat arbetsmarknadsläge 2024

Under andra halvåret 2023 försämrades läget på arbetsmarknaden. Till följd av en svag efterfrågan i ekonomin minskade sysselsättningen och arbetslösheten ökade. Ned- gången på arbetsmarknaden bedöms samtidigt till viss del ha motverkats av att företag har behållit personal i högre grad än vad deras verksamhet har krävt på kort sikt.

En ytterligare försämring av läget på arbetsmarknaden väntas 2024. Flera arbets- marknadsindikatorer ger en dyster framtidsbild. Efterfrågan på arbetskraft har minskat, samtidigt som antalet varsel och konkurser har ökat. Anställningsplanerna enligt Konjunkturinstitutet är fortfarande på låga nivåer, vilket indikerar en fortsatt dämpad utveckling på arbetsmarknaden. En låg efterfrågan på arbetskraft väntas medföra att sysselsättningen minskar något och att arbetslösheten ökar under 2024. Även 2025 väntas efterfrågan på arbetskraft vara förhållandevis låg.

Inflationsmålet väntas uppnås 2024

Inflationen, mätt med konsumentprisindex med fast ränta (KPIF), sjönk tydligt under 2023, men låg under inledningen av 2024 trots det fortfarande över Riksbankens inflationsmål. En starkt bidragande faktor till nedgången är lägre energipriser, där inte minst elpriserna har fallit sedan vintern 2022. Därutöver har drivmedelspriserna minskat med draghjälp från skattesänkningar och sänkt reduktionsplikt. Den s.k. kärninflationen

För att värna inflationsmålet och undvika att den höga inflationen blir varaktig har Riksbanken, liksom centralbanker i många andra länder, höjt styrräntan flera gånger under 2022 och 2023. Tidigare räntehöjningar bedöms ännu inte ha hunnit få fullt genomslag. Flera centralbanker, däribland i USA, euroområdet och Sverige, har signalerat att styrräntetoppen troligen har nåtts. Samtidigt har dörren öppnats för sänkta styrräntor under 2024, förutsatt att inflationen fortsätter att närma sig inflationsmålen. Riksbankens styrränta väntas ligga kvar på nuvarande nivå under första halvåret 2024, innan den gradvis sänks under andra halvåret 2024 och under 2025.

Tabell 2.1 Makroekonomiska nyckeltal

Procentuell förändring om inget annat anges. Utfall 2023, prognos

|

2023 |

2024 |

2025 |

2026 |

2027 |

BNP1 |

0,7 |

2,5 |

3,2 |

2,4 |

|

BNP, kalenderkorrigerad1 |

0,0 |

0,7 |

2,8 |

3,0 |

2,2 |

0,0 |

|||||

Produktivitet3, 4 |

0,6 |

1,8 |

1,8 |

1,3 |

|

Arbetade timmar4 |

1,8 |

0,9 |

1,2 |

0,9 |

|

Sysselsättning, |

1,4 |

0,7 |

1,3 |

0,9 |

|

Sysselsättningsgrad, |

69,4 |

68,9 |

69,0 |

69,6 |

69,8 |

Arbetslöshet, |

7,7 |

8,3 |

8,4 |

7,8 |

7,6 |

Timlön enligt KL7 |

3,8 |

3,7 |

3,6 |

3,7 |

3,7 |

18

Prop. 2023/24:100

|

2023 |

2024 |

2025 |

2026 |

2027 |

KPI8 |

8,5 |

3,1 |

0,8 |

1,6 |

2,1 |

KPIF9 |

6,0 |

2,1 |

1,7 |

2,0 |

2,0 |

Styrränta10 |

3,46 |

3,85 |

2,71 |

2,25 |

2,25 |

BNP i världen, |

1,4 |

1,5 |

1,9 |

2,0 |

2,1 |

Anm.: Baserad på publicerad statistik t.o.m.

1Fasta priser.

2Skillnaden mellan faktisk och potentiell BNP i procent av potentiell BNP. Potentiell BNP är en bedömning.

3Förädlingsvärde i hela ekonomin till baspris per arbetad timme.

4Enligt nationalräkenskaperna, kalenderkorrigerad.

5Procent av befolkningen.

6Procent av arbetskraften.

7Nominell löneutveckling enligt konjunkturlönestatistiken (KL). År 2023 avser prognos.

8Konsumentprisindex.

9Konsumentprisindex med fast ränta.

10Procent, årsgenomsnitt.

11BNP sammanviktad med

Flera osäkerheter kring den ekonomiska utvecklingen

Inflationen i Sverige och i de avancerade ekonomierna har sjunkit tydligt från höga nivåer och väntas sjunka ytterligare 2024. Denna utveckling är dock omgärdad av betydande osäkerhet. Det är möjligt att inflationen inte minskar lika snabbt som väntat. Geopolitiska händelser kan t.ex. leda till högre energipriser och störningar i globala värdekedjor, vilket i sin tur kan ge upphov till kostnadsökningar för företag och större prisökningar för konsumenter. Det finns även en risk att företagen justerar priserna på ett annat sätt än tidigare och att ett sådant ändrat beteende bidrar till att inflationen håller sig kvar på en högre nivå under längre tid än väntat. Denna risk understryks av att tjänsteinflationen har sjunkit förhållandevis långsamt den senaste tiden. Skulle inflationsnedgången drabbas av oväntade bakslag, bedöms även sänk- ningar av styrräntorna dröja. Detta påverkar i sin tur de ekonomiska förutsättningarna för både hushåll och företag, som kan komma att hålla tillbaka konsumtion och investeringar. En svagare utveckling än väntat för den ekonomiska aktiviteten kan även medföra en kraftigare försvagning av den svenska arbetsmarknaden, högre arbetslöshet och en djupare lågkonjunktur.

Det råder även stor osäkerhet kring den ekonomiska utvecklingen i omvärlden, bl.a. på grund av det spända geopolitiska läget, kvarvarande effekter av den snabba och synkroniserade penningpolitiska åtstramningen samt finanspolitikens inriktning i många länder. En långsammare återhämtning i euroområdet, som är en viktig export- marknad för Sverige, skulle kunna innebära att efterfrågan på svenska varor och tjänster utvecklas svagare än väntat. Aktiviteten i euroområdet, i synnerhet i Tyskland, kan påverkas negativt av en långsammare återhämtning i den kinesiska ekonomin, som fortsätter tyngas av strukturella problem i fastighetssektorn. Skulle svenska export- företag möta en lägre efterfrågan, kan det leda till lägre efterfrågan på arbetskraft och därmed högre arbetslöshet i Sverige.

Ett högt ränteläge riskerar att exponera sårbarheter i det globala finansiella systemet, vilket i sin tur kan få omfattande och svårförutsägbara effekter på världsekonomin. Detsamma gäller för den svenska ekonomin, där hög räntekänslighet hos hushåll och företag utgör en sårbarhet, både för den ekonomiska utvecklingen och för den finansiella stabiliteten. Höga räntor sätter press på högt skuldsatta hushåll och på kommersiella fastighetsföretag, som bankerna har en betydande exponering mot. För att anpassa sig till ett högre ränteläge krävs det att många fastighetsbolag fortsätter att minska sin totala skuldsättning. Om denna anpassning inte kan genomföras på ett ordnat sätt, finns det risk för en negativ påverkan på den finansiella stabiliteten, vilket

19

Prop. 2023/24:100

kan få stora konsekvenser för den realekonomiska utvecklingen i Sverige. I det svenska finansiella systemet finns dock sammantaget en god motståndskraft, vilket gör att problem för enskilda bolag bör kunna hanteras utan större spridningseffekter.

En annan risk, som delvis är kopplad till det höga ränteläget, är hållbarheten i stats- finanserna i omvärlden. Stora stödåtgärder som införts sedan början av pandemin, exempelvis i USA och flera euroländer, har resulterat i betydande budgetunderskott och ökade statsskulder. Med ett högt ränteläge globalt blir det dyrare att finansiera dessa skulder. Om marknadens förtroende för hållbarheten i dessa länders stats- finanser dessutom skulle påverkas negativt, kan det leda till ännu högre finansierings- kostnader, försvåra upplåningen och tvinga fram en mer omfattande finanspolitisk åtstramning. För svensk del bedöms emellertid den risken vara liten givet Sveriges mycket starka statsfinanser.

Ökade geopolitiska spänningar i omvärlden innebär bl.a. ökade risker för cyber- attacker och sabotage i Sverige. Kostnaderna för sådana attacker kan vara stora för såväl enskilda företag som samhället i stort, och de kan leda till betydande samhälls- ekonomiska förluster. Även klimatförändringar har stor påverkan på den ekonomiska aktiviteten i omvärlden, och risken finns att även Sveriges ekonomi påverkas direkt eller indirekt av dessa.

2.3Den offentliga sektorns finanser

Fortsatt försvagning av de offentliga finanserna

De offentliga finanserna väntas uppvisa ett underskott t.o.m. 2025. Den offentliga sektorns sparande tyngs av att skatteintäkterna väntas utvecklas jämförelsevis långsamt när sysselsättningen minskar. Samtidigt väntas utgifterna öka, bl.a. till följd av efter- släpande effekter av den höga inflationen. Även de satsningar som genomförs inom framför allt försvarsområdet belastar de offentliga finanserna 2024. Även det strukturella sparandet väntas tillfälligt uppvisa ett underskott 2024.

Regeringens prognosprinciper innebär att endast beslutade och aviserade förändringar av skatteregler och statens utgifter beaktas. Mot denna bakgrund bedöms såväl det finansiella som det strukturella sparandet successivt förstärkas redan fr.o.m. 2025

(se tabell 2.2).

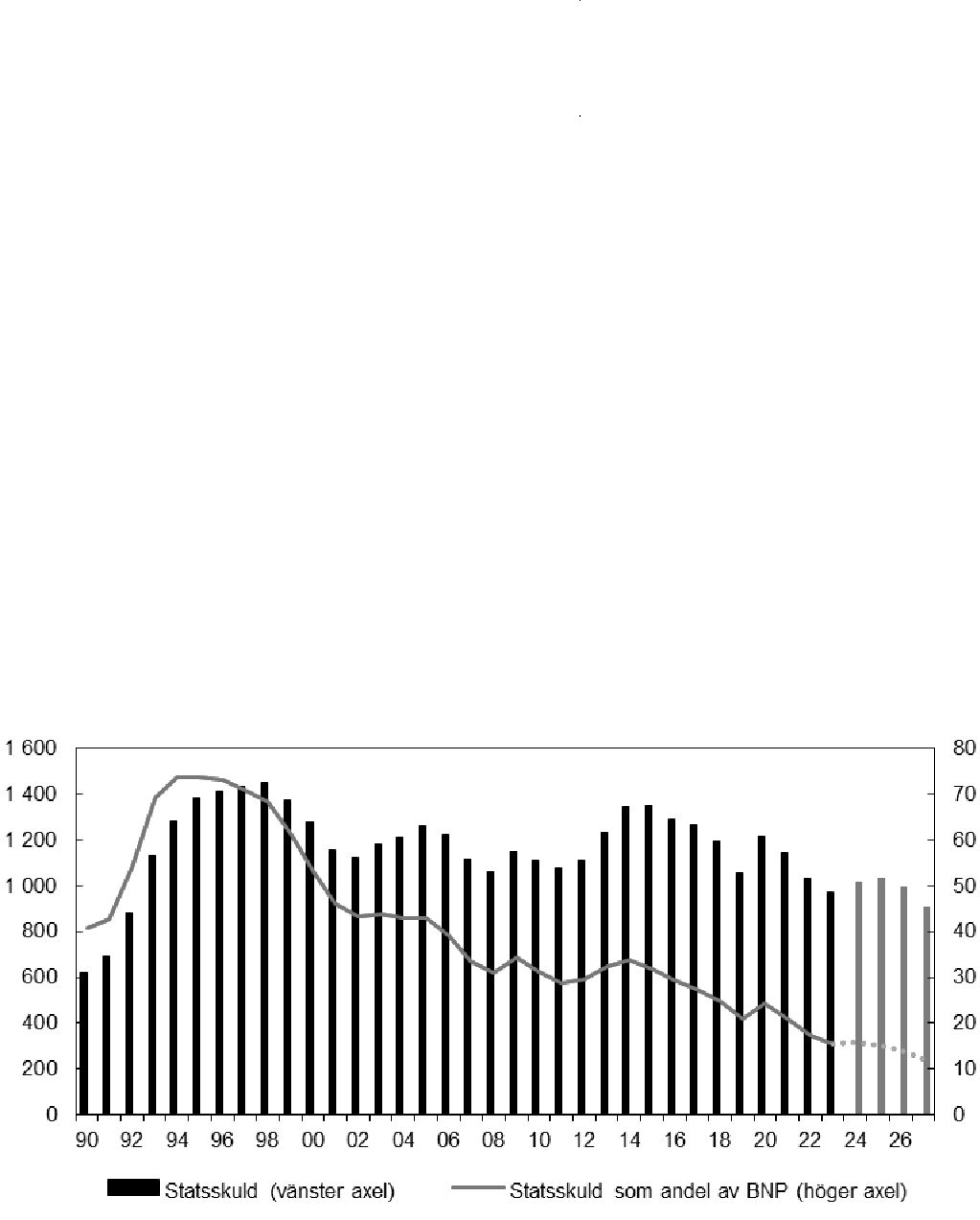

Den offentliga bruttoskulden minskade i förhållande till BNP mellan 2022 och 2023. Detta beror till stor del på Riksbankens beslut att egenfinansiera valutalån som i sin tur medförde att Riksgäldskontorets årliga lånebehov minskade. Det väntade under- skottet i det finansiella sparandet medför att bruttoskulden i stort sett ökar i pro- portion med BNP fram t.o.m. 2025. I avsaknad av nya åtgärder väntas de offentliga finanserna förstärkas i slutet av prognosperioden. Bruttoskulden väntas då understiga 30 procent av BNP.

Tabell 2.2 Offentliga sektorns finanser

Miljarder kronor om inget annat anges. Utfall 2023, prognos

|

2023 |

2024 |

2025 |

2026 |

2027 |

Finansiellt sparande |

51 |

125 |

|||

|

|

|

|

|

|

Procent av BNP |

0,7 |

1,7 |

|||

Stat |

0,5 |

1,4 |

|||

|

|

|

|

|

|

Ålderspensionssystem |

0,2 |

0,5 |

0,6 |

0,6 |

0,7 |

|

|

|

|

|

|

Kommunsektor |

|||||

Strukturellt sparande, |

|

|

|

|

|

procent av potentiell BNP |

0,1 |

0,7 |

1,2 |

2,0 |

|

|

|

|

|

|

|

20

Prop. 2023/24:100

|

2023 |

2024 |

2025 |

2026 |

2027 |

Konsoliderad bruttoskuld |

1 966 |

2 067 |

2 128 |

2 130 |

2 074 |

|

|

|

|

|

|

Procent av BNP |

31,2 |

31,8 |

31,5 |

30,0 |

28,0 |

|

|

|

|

|

|

Källa: Statistiska centralbyrån och egna beräkningar.

2.4Det finanspolitiska ramverket

Det finanspolitiska ramverket är ett viktigt verktyg för att utforma en långsiktigt hållbar finanspolitik. Ramverket ger samtidigt handlingsfrihet att bedriva en aktiv finanspolitik i syfte att stabilisera ekonomin vid allvarliga ekonomiska nedgångar. De budgetpolitiska målen i ramverket består av ett överskottsmål och ett skuldankare för den offentliga sektorn, ett utgiftstak för staten samt det kommunala balanskravet.

2.4.1Avvikelse från överskottsmålet 2024

Regeringen bedömer att det strukturella sparandet tydligt kommer att avvika från överskottsmålet för innevarande år. Avvikelsen bedöms bli tillfällig, och det struktu- rella sparandet väntas åter uppfylla målet 2025. Mot bakgrund av att avvikelsen 2024 till stor del beror på tillfälliga och oförutsett höga pensionsutgifter i kommunsektorn är den väl motiverad. En viss avvikelse från överskottsmålet i nuvarande ekonomiska läge, då inflationen har sjunkit och arbetslösheten stiger, bedöms väl avvägt ur ett stabiliseringspolitiskt perspektiv. De högre pensionskostnaderna i kommuner och regioner äventyrar inte inflationsbekämpningen. Då avvikelsen beror på tillfälligt höga utgifter bedömer regeringen inte att några särskilda åtgärder behöver vidtas för att det strukturella sparandet ska återgå till målnivån efter 2024. Tvärtom bedöms målet nås redan 2025 utan att några särskilda åtgärder vidtas.

2.4.2Återhållsam finanspolitik givet konjunkturläget

Att få ner inflationen är centralt för att möjliggöra en balanserad ekonomisk utveck- ling. Det är viktigt att finanspolitiken och penningpolitiken drar åt samma håll. Att inflationen har fallit tillbaka innebär inte att inflationsbekämpningen kan upphöra, men det medger en möjlighet att ta steg mot att lägga om finanspolitiken i en riktning där bekämpning av arbetslösheten och tillväxt ges större vikt.

Regeringen bedömer, mot bakgrund av lågkonjunkturen, att finanspolitiken är fortsatt återhållsam. Finanspolitikens effekt på efterfrågan mäts vanligen genom att analysera dess inriktning och ställning. Finanspolitikens ställning mäts genom att relatera det strukturella sparandets nivå till överskottsmålet och indikerar finanspolitikens effekt på efterfrågan i förhållande till ett genomsnittligt år. Finanspolitikens inriktning mäts som förändringen i strukturellt sparande och indikerar finanspolitikens effekt på efterfrågan i förhållande till föregående år. Båda dessa mått indikerar att finanspolitiken är något expansiv 2024.

2.4.3Bruttoskulden är förenlig med skuldankarets riktmärke

Skuldankaret är ett riktmärke för den offentliga sektorns konsoliderade bruttoskuld som är fastställt till 35 procent av BNP. Skuldankaret styr inte finanspolitiken på kort sikt, utan ska i huvudsak användas för att utvärdera om överskottsmålet behöver anpassas för att säkerställa hållbarheten och marginalerna i de offentliga finanserna. Regeringen ska varje år redogöra för bruttoskuldens utveckling i den ekonomiska vårpropositionen. Om skuldkvoten avviker med mer än 5 procent av BNP från skuldankaret ska regeringen i samband med den ekonomiska vårpropositionen lämna en skrivelse till riksdagen och förklara vad som orsakat avvikelsen och hur den ska hanteras.

21

Prop. 2023/24:100

Bruttoskulden bedöms vara förenlig med skuldankarets riktmärke på 35 procent av BNP. I nuvarande prognos, som endast bygger på den finanspolitik som aviserats eller beslutats t.o.m. denna proposition, väntas bruttoskulden uppgå till

2.4.4En första bedömning av utgiftstakets nivå för 2027

Utgiftstaket utgör en övre gräns för utgiftsnivån i statens budget och beslutas för tre år framåt. För att utgiftstaket ska främja en kontrollerad utgiftsutveckling och vara ett stöd för att uppnå överskottsmålet och långsiktigt hållbara finanser är det en grund- läggande förutsättning att takets nivå i normalfallet inte ändras. Det finns dock inte några formella hinder för riksdagen att besluta om att ändra en tidigare fastställd nivå på utgiftstaket. Nivån kan exempelvis ändras om finanspolitiken behöver anpassas till nya yttre förutsättningar som är betydande, men detta bör endast ske i väldigt speciella undantagssituationer.

I denna proposition görs för första gången en bedömning av nivån på utgiftstaket 2027. I enlighet med bestämmelserna i budgetlagen (2011:203) kommer regeringen att återkomma med förslag till nivå på utgiftstaket 2027 i budgetpropositionen för 2025. Regeringen bedömer att utgiftstakets nivå för 2027 bör uppgå till 1 935 miljarder kronor (se tabell 2.3). Det innebär att nivån på utgiftstaket 2027 ökar med 69 miljarder kronor jämfört med 2026. I förhållande till potentiell BNP uppgår takets nivå till 26,0 procent, vilket är något lägre än takets nivå för 2026.

Tabell 2.3 |

Utgiftstakets nivåer |

|

|

|

|

Miljarder kronor om inte annat anges |

|

|

|

|

|

|

|

2024 |

2025 |

2026 |

2027 |

|

|

|

|

|

|

Av riksdagen beslutade nivåer på utgiftstaket |

1 747 |

1 827 |

1 866 |

|

|

|

|

|

|

|

|

Regeringens bedömning av nivå på utgiftstaket |

|

|

|

1 935 |

|

|

|

|

|

|

|

Utgiftstak, procent av potentiell BNP |

26,6 |

26,7 |

26,1 |

26,0 |

|

|

|

|

|

|

|

Utgiftstak, procent av BNP |

26,9 |

27,1 |

26,3 |

26,1 |

|

Takbegränsade utgifter |

1 699 |

1 730 |

1 754 |

1 766 |

|

|

|

|

|

|

|

Budgeteringsmarginal |

48 |

97 |

112 |

169 |

|

|

|

|

|

|

|

Källa: Egna beräkningar. |

|

|

|

|

|

22

Prop. 2023/24:100

3Den makroekonomiska utvecklingen

I detta avsnitt redovisas prognosen för den makroekonomiska utvecklingen i Sverige och i övriga världen

5 mars 2024 beaktats. Tabeller med prognosens innehåll i detalj redovisas i bilaga 1.

Sammanfattning

–Hög inflation, snabbt stigande räntor och lågt förtroende bland hushåll och företag har hållit tillbaka tillväxten i omvärlden 2023. Utvecklingen skiljde sig dock åt mellan länder och regioner. Tillväxten var exempelvis betydligt starkare i USA än i euroområdet 2023. Indikatorer pekar på att amerikansk ekonomi fortsätter att växa i relativt snabb takt under inledningen av 2024 medan utvecklingen i euroområdet väntas bli svagare. Inflationen väntas fortsätta sjunka i takt med att effekterna av utbudsstörningar klingar av och förhållandena på arbetsmarknaderna normaliseras. Centralbankernas inflationsmål bedöms nås vid inledningen av 2025. I Kina har tillväxten växlat upp 2023, och införda åtgärder bedöms stödja utvecklingen även 2024.

–Svensk BNP minskade något 2023. Minskningen drevs till stor del av ränte- känsliga delar av ekonomin. En återhämtning av hushållens konsumtion bidrar till att aktiviteten i svensk ekonomi bedöms öka 2024. Tillväxten väntas dock hållas tillbaka av fortsatt minskande bostadsinvesteringar.

–Inflationen föll tillbaka under 2023, men ligger fortsatt över inflationsmålet. Inflationen väntas fortsätta sjunka, och inflationsmålet nås under 2024. Den lägre inflationen skapar utrymme för en lägre styrränta.

–Arbetsmarknaden började försvagas under andra halvåret 2023, och syssel- sättningen minskade samtidigt som arbetslösheten ökade. En svag efterfrågan på arbetskraft väntas även prägla 2024 och 2025 då arbetslösheten bedöms öka ytterligare. Lågkonjunkturen, som svensk ekonomi har befunnit sig i sedan 2023, väntas bestå även

–Prognosen är omgärdad av osäkerhet som främst är kopplad till hur inflation och räntor utvecklas.

3.1Utsikterna i omvärlden 2024 och 2025

Hög inflation, snabbt stigande räntor och lågt förtroende bland hushåll och företag höll tillbaka tillväxten i omvärlden 2023. Betydande skillnader finns dock mellan länder och regioner. En jämförelse mellan USA och euroområdet visar att utveck- lingen har varit tudelad. Den amerikanska ekonomin har utvecklats överraskande starkt samtidigt som tillväxten i euroområdet har stagnerat då både den inhemska efterfrågan och handeln med omvärlden har varit svag (se diagram 3.1). Tillväxten skiljer sig emellertid åt även inom euroområdet, där t.ex. Tyskland har haft en svag utveckling medan tillväxten i andra länder har varit starkare. Arbetsmarknaderna

23

Prop. 2023/24:100

utvecklades dock positivt 2023 i både USA och euroområdet, med ökad sysselsättning och låg arbetslöshet. I USA har reallönerna utvecklats bättre än i euroområdet. Real- löneökningen i kombination med ett högt ackumulerat sparande efter pandemin och jämförelsevis låg räntekänslighet har bidragit till att tillväxten i amerikanska hushållens konsumtion hållits uppe, trots hög inflation och snabbt stigande räntor.

Inflationen i både USA och euroområdet har fallit tydligt sedan toppen 2022, och inflationsförväntningarna på kort sikt har minskat påtagligt. De senaste månaderna har dock inflationen varit i stort sett oförändrad, vilket bl.a. beror på att effekterna av lägre energipriser har börjat avta. Kärninflationen, dvs. inflationen rensat för priser med stor variation så som livsmedels- och energipriser, har däremot fortsatt att minska. Varuinflationen har fallit i spåren av avklingande effekter från utbuds- störningar och väntas fortsätta dämpa inflationsutvecklingen. Tjänsteinflationen, som de senaste månaderna har fortsatt hålla sig kvar på en hög nivå, väntas utvecklas mer måttligt när läget på arbetsmarknaderna och löneutvecklingen normaliseras. Sammantaget väntas inflationen fortsätta minska i både euroområdet och USA, och flera centralbanker väntas sänka sina styrräntor 2024. Inflationsmålen i euroområdet och USA bedöms nås första halvåret 2025.

Framåtblickande indikatorer tyder på en fortsatt tudelad utveckling mellan USA och euroområdet. Ett relativt högt inköpschefsindex och ett förbättrat konsument- förtroende pekar på att tillväxten i den amerikanska ekonomin förblir stark även under inledningen av 2024. Motsvarande indikatorer visar på en fortsatt svag tillväxt i euroområdet, där bl.a. aktiviteten i tillverkningsindustrin väntas utvecklas svagt. I takt med att inflationen och räntorna sjunker väntas hushållens köpkraft stärkas i både USA och euroområdet, vilket väntas främja hushållens konsumtion. Även investeringarna väntas få en skjuts av mindre åtstramande finansiella förhållanden. Sammantaget bedöms tillväxten i euroområdet lyfta fr.o.m. andra halvan av 2024. Återhämtningen i euroområdet fortsätter 2025 då tillväxten tar ytterligare fart. I USA väntas tillväxten under 2024 och 2025 vara nära det historiska genomsnittet.

Den kinesiska ekonomin växte i linje med landets tillväxtmål på omkring 5 procent 2023. Olika typer av åtgärder för att hantera den pågående fastighetskrisen har gett ekonomin visst stöd, men de strukturella problemen i fastighetssektorn kvarstår.

Åtgärderna väntas fortsätta stödja den kinesiska ekonomin 2024 och bidra till en tillväxt i linje med tillväxtmålet på omkring 5 procent även 2024. Tillväxten bedöms sedan avta något 2025. Inflationen i Kina har varit negativ under stora delar av det senaste halvåret, mycket till följd av kraftigt fallande livsmedelspriser. Inflationen exklusive livsmedel- och energipriser har varit positiv men låg under en längre tid, vilket speglar den svaga inhemska efterfrågan.

Sammantaget väntas

24

Prop. 2023/24:100

Diagram 3.1

Index 2019 = 100, nivå

Anm.: Streckad linje avser prognos.

Källor: BEA, Eurostat och egna beräkningar.

Tabell 3.1 Nyckeltal internationella variabler

Procentuell förändring om inte annat anges. Utfall 2023, prognos

|

2023 |

2024 |

2025 |

2026 |

2027 |

BNP, euroområdet1 |

0,5 |

0,6 |

1,4 |

1,5 |

1,4 |

BNP, USA1 |

2,5 |

2,4 |

1,6 |

1,9 |

2,0 |

BNP, Kina1 |

5,2 |

4,9 |

4,6 |

4,4 |

4,4 |

BNP i världen, |

3,1 |

3,1 |

3,0 |

3,1 |

3,1 |

BNP i världen, |

1,4 |

1,5 |

1,9 |

2,0 |

2,1 |

Inflation, euroområdet4 |

5,4 |

2,6 |

2,0 |

2,0 |

2,0 |

Inflation, USA5 |

4,1 |

2,6 |

2,3 |

2,3 |

2,3 |

Dagslåneränta, euroområdet6 |

3,2 |

3,7 |

2,6 |

2,1 |

2,1 |

Styrränta, USA7 |

5,2 |

5,3 |

4,0 |

2,8 |

2,5 |

Råoljepris8 |

82,5 |

80,1 |

75,3 |

72,5 |

70,8 |

1Fasta priser.

2BNP sammanviktad med köpkraftsjusterade (PPP)

3BNP sammanviktad med

4Harmoniserat konsumentprisindex (HIKP).

5Konsumentprisindex (KPI).

6Procent, årsgenomsnitt. Avser estr, dvs. den referensränta som ska återspegla kostnader mellan banker i euroområdet för osäkrade lån från en bankdag till nästa.

7Procent, årsgenomsnitt. Federal funds ränta.

8Brent,

Källor: Macrobond och egna beräkningar.

3.2Utsikterna i Sverige 2024 och 2025

Svensk ekonomi i återhämtning 2025

BNP i Sverige minskade tre kvartal i följd 2023. Konjunkturnedgången kan kopplas till en svag inhemsk efterfrågan. Räntekänsliga hushåll och bostadsinvesteringar har pressats hårt av hög inflation och snabbt stigande räntor. Samtidigt har exporten, och i synnerhet tjänsteexporten, utvecklats väl och dämpat nedgången.

Framåtblickande indikatorer har stigit under inledningen av 2024, men befinner sig fortsatt på låga nivåer (se diagram 3.2). De låga nivåerna tyder på att tillväxten kommer att bli fortsatt dämpad det första halvåret 2024. Sammantaget väntas BNP

25

Prop. 2023/24:100

öka med 0,7 procent 2024. År 2025 väntas inflationen ha sjunkit, räntekostnaderna ha minskat och osäkerheten kring den ekonomiska utvecklingen ha dämpats. Det medför att hushållens konsumtion återhämtar sig snabbt och att bostadsinvesteringarna ökar i snabbare takt. Samtidigt bedöms exporttillväxten tillta då efterfrågan från omvärlden ökar. Sammantaget väntas

Diagram 3.2 Barometerindikatorn och hushållens konsumentförtroende

Index, medelvärde = 100 och standardavvikelse = 10

140

120

100

80

60

40

Barometerindikatorn |

Hushållens konsumentförtroende |

Källa: Konjunkturinstitutet.

Minskad köpkraft tynger hushållens konsumtion

Ökade levnadskostnader och stigande räntor fortsatte att påverka hushållen under 2023, och konsumtionen minskade. Att konsumtionen minskar ett år är ovanligt och har bara hänt ett fåtal gånger, exempelvis under

Lönerna väntas öka i jämförelsevis hög takt 2024, och när inflationen minskar stiger reallönerna. En minskad sysselsättning och fortsatt höga ränteutgifter gör dock att den reala disponibla inkomsten utvecklas svagt 2024, och därmed även konsumtionen (se fördjupningsruta 2.1 Hushållens köpkraft). Under 2025 väntas minskande ränte- utgifter, stigande sysselsättning och högre reallöner bidra till att stärka köpkraften, vilket leder till att konsumtionen växer i snabb takt (se tabell 3.2). Under perioden med stigande priser har hushållens konsumtionsvanor ändrats. Tillväxten 2025 väntas därför främst drivas av varukonsumtion, som har minskat mer än tjänste- konsumtionen.

Offentlig konsumtion väntas bromsa in

Efter en relativt stark utveckling 2023 bedöms den offentliga konsumtionen bromsa in 2024. Den höga inflationen har medfört ett högt kostnadstryck för offentlig sektor. Det gäller framför allt i kommunsektorn där kostnaderna för både verksamhet och avtalspensioner har ökat kraftigt. Samtidigt har skatteintäkterna gynnats 2023 av den starka arbetsmarknaden. Fortsatt höga pensionskostnader väntas hålla tillbaka konsumtionen 2024. Samtidigt bidrar högre statsbidrag till att kommunsektorn kan hålla uppe konsumtionen. De ekonomiska förutsättningarna för offentlig sektor ser ut att förbättras 2025, då inflationen bedöms ha fallit tillbaka och kommunsektorns

26

Prop. 2023/24:100

pensionskostnader väntas minska. Offentliga konsumtionsutgifter väntas växa långsammare 2025, bl.a. till följd av en svagare utveckling av den statliga kon- sumtionen. Regeringens principer för prognoser innebär att endast beslutade och aviserade förändringar av skatteregler och statens utgifter beaktas.

Bostadsinvesteringarna fortsätter att tynga de totala investeringarna

Bostadsinvesteringarna har fortsatt att falla, vilket har medfört att även de totala investeringarna i svensk ekonomi utvecklades svagt 2023. Hög inflation och stigande räntor har påverkat hushållens betalningsvilja och byggföretagens produktions- och finansieringskostnader. Under andra halvåret 2023 ökade antalet påbörjade bostäder något, men från låga nivåer. De låga nivåerna innebär att bostadsinvesteringarna väntas minska även under 2024. I takt med att räntorna sänks väntas antalet påbörjade bostäder öka ytterligare, vilket bidrar till att bostadsinvesteringarna börjar återhämta sig 2025. Trots högre finansieringskostnader har övriga näringslivets investeringar ökat. Det beror på att det finns ett stort investeringsbehov, bl.a. till följd av klimat- och energiomställningen. Sammantaget väntas näringslivets investeringar minska något 2024 för att därefter öka 2025. Offentliga investeringar har ökat i en relativt hög takt under 2023 (se avsnitt 5.3). Stora investeringar i bl.a. försvar bidrar till att de offentliga investeringarna väntas fortsätta utvecklas relativt starkt även framöver. Investeringarna i hela ekonomin väntas därmed utvecklas svagt i år, men återhämta sig 2025.

Exporten väntas bromsa in 2024

Exporten ökade i en relativt snabb takt 2023. År 2024 väntas exporttillväxten bromsa in, till följd av en svag samlad efterfrågan från Sveriges handelspartner, framför allt i euroområdet. När omvärldsefterfrågan väntas återhämta sig 2025 bidrar det till en högre svensk exporttillväxt. Importen minskade 2023 och bedöms utvecklas svagt även 2024, till följd av en svag konsumtion och svaga investeringar. En tilltagande inhemsk efterfrågan väntas bidra till en uppgång i importtillväxten 2025.

Tabell 3.2 Nyckeltal försörjningsbalansen

Procentuell förändring om inte annat anges. Utfall 2023, prognos

|

2023 |

2024 |

2025 |

2026 |

2027 |

BNP |

0,7 |

2,5 |

3,2 |

2,4 |

|

|

|

|

|

|

|

BNP, kalenderkorrigerad |

0,0 |

0,7 |

2,8 |

3,0 |

2,2 |

|

|

|

|

|

|

Hushållens konsumtion |

1,2 |

3,2 |

4,1 |

3,4 |

|

|

|

|

|

|

|

Offentlig konsumtion |

1,5 |

0,7 |

0,1 |

0,4 |

|

|

|

|

|

|

|

Fasta bruttoinvesteringar |

2,7 |

4,0 |

2,9 |

||

|

|

|

|

|

|

Lagerinvesteringar1 |

0,0 |

0,0 |

0,0 |

||

Export |

3,3 |

1,9 |

2,5 |

3,8 |

3,7 |

|

|

|

|

|

|

Import |

1,2 |

2,1 |

3,7 |

3,6 |

|

|

|

|

|

|

|

BNP per invånare2 |

0,1 |

2,0 |

2,7 |

2,0 |

|

BNP i löpande pris |

5,4 |

3,1 |

4,0 |

5,2 |

4,5 |

|

|

|

|

|

|

Anm.: Fasta priser, referensår 2022, inte kalenderkorrigerade värden, om inte annat anges. Prognosen är baserad på de regelverk för skatter och transfereringar och de anslagsnivåer som har beslutats av riksdagen och som har föreslagits eller aviserats av regeringen.

1Bidrag till

2BNP per person i totala befolkningen.

Källor: Statistiska centralbyrån och egna beräkningar.

27

Prop. 2023/24:100

Fortsatt svag utveckling på arbetsmarknaden väntas 2024

Arbetsmarknadsläget försvagades under andra halvåret 2023. Sysselsättningen har minskat och arbetslösheten ökat till följd av en svag efterfrågan i ekonomin. Läget på arbetsmarknaden bedöms fortsätta försämras under 2024, och bli svagt även under 2025.

Både arbetskraftsdeltagandet och sysselsättningsgraden har minskat, medan arbets- lösheten har ökat bland både kvinnor och män sedan mitten av 2023. De senaste tre åren har arbetskraftsdeltagandet ökat något mer bland kvinnor. Samtidigt har arbets- lösheten bland kvinnor minskat långsammare efter pandemin än bland män, och i slutet av 2023 var arbetslösheten något högre bland kvinnor än bland män. För en mer djupgående analys av sysselsättningen och utmaningar på den svenska arbets- marknaden, se avsnitt 4.1.

Även antalet inskrivna arbetslösa vid Arbetsförmedlingen har ökat. Ökningen noteras bland flera grupper, men drivs till stor del av inrikes födda män. Det bedöms delvis bero på att vissa mansdominerade branscher, exempelvis byggbranschen, har drabbats hårt av högre kostnader och räntor. Långtidsarbetslösheten, som har minskat tydligt sedan pandemin, bottnade under mitten av 2023 och har därefter vänt upp något. Antalet personer som enligt Arbetsförmedlingen har varit utan arbete i ett år eller längre var i februari 2024 dock fortfarande på en lägre nivå än före pandemin.

Nedgången på arbetsmarknaden under 2023 bedöms delvis ha motverkats av att företagen har behållit personal i högre grad än vad deras verksamhet på kort sikt har krävt. I perioder med stark efterfrågan på arbetskraft har många företag haft svårt att rekrytera rätt kompetens. Trots den vikande konjunkturen bedöms företagen därför ha värnat om att behålla befintlig personal. Flera arbetsmarknadsindikatorer tyder dock på en dämpad utveckling framöver. Efterfrågan på arbetskraft har minskat, samtidigt som antalet varsel och konkurser har ökat. Även anställningsplanerna enligt Konjunkturinstitutet är på fortsatt låga nivåer, vilket indikerar en dämpad utveckling på arbetsmarknaden en tid framöver (se diagram 3.3). Sysselsättningen väntas således minska något och arbetslösheten bedöms öka 2024 (se tabell 3.3). Även 2025 väntas utvecklingen på arbetsmarknaden vara dämpad, och lågkonjunkturen i svensk ekonomi bedöms bestå under dessa år.

Diagram 3.3 Anställningsplaner

Nettotal, säsongsrensade månadsvärden

50

30

10

19 |

20 |

21 |

22 |

23 |

24 |

|

Totala näringslivet |

Tillverkningsindustrin |

Handel |

|

|

|

Privata tjänster |

Bygg |

|

|

|

Anm.: Nettotal är skillnaden mellan andelen respondenter som har svarat att anställningsplanerna har ökat respektive minskat. Ett positivt nettotal visar alltså att fler företag har ökat anställningsplanerna än minskat dem.

Källa: Konjunkturinstitutet.

28

Prop. 2023/24:100

Reallöneutvecklingen väntas åter bli positiv 2024

Parterna inom industrin enades 2023 om ett tvåårigt avtal med löneökningar på totalt 7,4 procent, varav 4,1 procent fr.o.m. det andra kvartalet 2023 och 3,3 procent fr.o.m. det andra kvartalet 2024. Avtalet inom industrin sätter det s.k. märket som är normerande för resten av arbetsmarknaden. De tecknade avtalen har bidragit till en högre löneökningstakt jämfört med de senaste åren, samtidigt som arbetsmarknadens parter har tagit ansvar för att inte driva på inflationen. Enligt Konjunkturlöne- statistiken bedöms löneökningstakten uppgå till 3,8 procent 2023 när statistiken blir definitiv (se tabell 3.3). Löneökningstakten väntas bli något lägre under 2024 och

2025. Reallöneutvecklingen, mätt som den nominella löneökningstakten korrigerad för konsumentprisindex (KPI), var kraftigt negativ 2022 och 2023 till följd av den höga inflationen, men väntas bli positiv under 2024 och 2025. Det bedöms dock ta flera år för den genomsnittliga reallönen att vara tillbaka på 2021 års nivå.

Tabell 3.3 Nyckeltal produktivitet, arbetsmarknad och löner

Procentuell förändring om inte annat anges. Utfall 2023, prognos

|

2023 |

2024 |

2025 |

2026 |

2027 |

Produktivitet1 |

0,6 |

1,8 |

1,8 |

1,3 |

|

Arbetade timmar1, 2 |

1,8 |

0,9 |

1,2 |

0,9 |

|

Medelarbetstid1, 3 |

0,4 |

0,3 |

0,2 |

0,0 |

|

Sysselsättning4 |

1,4 |

0,7 |

1,3 |

0,9 |

|

Kvinnor4 |

2,1 |

0,7 |

|

|

|

Män4 |

0,8 |

0,7 |

|

|

|

Sysselsättningsgrad4, 5 |

69,4 |

68,9 |

69,0 |

69,6 |

69,8 |

Kvinnor4, 5 |

67,0 |

66,5 |

66,7 |

|

|

Män4, 5 |

71,8 |

71,1 |

71,2 |

|

|

Arbetslöshet4, 6 |

7,7 |

8,3 |

8,4 |

7,8 |

7,6 |

Kvinnor4, 6 |

7,9 |

8,5 |

8,5 |

|

|

Män4, 6 |

7,5 |

8,2 |

8,3 |

|

|

Arbetskraft4 |

1,6 |

0,3 |

0,8 |

0,7 |

0,6 |

Kvinnor4 |

2,0 |

0,3 |

0,8 |

|

|

Män4 |

1,2 |

0,3 |

0,8 |

|

|

Arbetskraftsdeltagande4, 5 |

75,2 |

75,2 |

75,3 |

75,5 |

75,6 |

Kvinnor4, 5 |

72,8 |

72,7 |

72,9 |

|

|

Män4, 5 |

77,6 |

77,4 |

77,6 |

|

|

Befolkning, total7 |

0,6 |

0,6 |

0,5 |

0,5 |

0,5 |

Befolkning, |

0,5 |

0,4 |

0,5 |

0,5 |

0,5 |

|

|

|

|

|

|

Kvinnor4 |

0,4 |

0,4 |

0,5 |

|

|

Män4 |

0,5 |

0,5 |

0,6 |

|

|

Timlön enligt KL8 |

3,8 |

3,7 |

3,6 |

3,7 |

3,7 |

Reallön9 |

0,6 |

2,9 |

2,1 |

1,6 |

Anm.: Prognosen är baserad på de regelverk för skatter och transfereringar och de anslagsnivåer som har beslutats av riksdagen och som har föreslagits eller aviserats av regeringen.

1Avser kalenderkorrigerade data.

2Enligt nationalräkenskaperna (NR).

3Avser antal arbetade timmar per år enligt NR (kalenderkorrigerat) dividerat med årsmedeltal för antal sysselsatta enligt arbetskraftsundersökningarna (AKU).

4Avser åldersgruppen

5Procent av befolkningen.

6Procent av arbetskraften.

7Utfall för 2023 är ett beräknat årsmedelvärde.

8Nominell löneutveckling enligt konjunkturlönestatistiken (KL). År 2023 avser prognos.

9Reallön beräknas som timlön enligt KL korrigerad för prisförändringar enligt konsumentprisindex.

Källor: Statistiska centralbyrån, Medlingsinstitutet och egna beräkningar.

29

Prop. 2023/24:100

Lågkonjunkturen bedöms bestå 2024 och 2025

Resursutnyttjandet i ekonomin kan inte mätas exakt, utan är en bedömning baserad på flera indikatorer, t.ex. brist på arbetskraft och efterfrågeläget i näringslivet. Efterfråge- läget i näringslivet enligt Konjunkturbarometern minskade under 2023 och ligger klart under sitt medelvärde. Även bristen på arbetskraft har fallit tillbaka från tidigare toppnoteringar och är på genomsnittliga nivåer. Samtidigt har aktiviteten i svensk ekonomi försvagats, och

En ytterligare försämring av läget på arbetsmarknaden väntas 2024. Arbetslösheten väntas vara på en högre nivå än den bedömda jämviktsarbetslösheten de närmaste åren, och lågkonjunkturen i svensk ekonomi väntas således bestå 2024 och 2025. Under 2025 bedöms dock svensk ekonomi befinna sig i en återhämtningsfas och konjunkturell balans nås åren därpå.

Tabell 3.4 Nyckeltal potentiella variabler och resursutnyttjande

Procentuell förändring om inte annat anges

|

2023 |

2024 |

2025 |

2026 |

2027 |

Potentiell BNP |

1,9 |

1,9 |

1,9 |

1,9 |

1,9 |

|

|

|

|

|

|

Potentiell produktivitet |

1,0 |

0,9 |

1,0 |

1,2 |

1,3 |

|

|

|